Trong thực tế, rất nhiều hộ kinh doanh được áp dụng phương pháp khoán thuế với mức thuế cố định thấp trong các năm trước. Tuy nhiên, khi rà soát lại hoạt động kinh doanh hoặc theo yêu cầu của cơ quan thuế, hộ kinh doanh buộc phải thực hiện khai bổ sung cho các năm cũ để tránh rủi ro pháp lý.

I. Khi Nào Hộ Kinh Doanh Phải Khai Bổ Sung Thuế?

Nếu mức doanh thu cao hơn 1.5 lần mức khoán thì mới phải khai bổ sung. Tuy nhiên, khi rà soát lại hoạt động kinh doanh hoặc theo yêu cầu của cơ quan thuế, hộ kinh doanh buộc phải thực hiện khai bổ sung cho các năm cũ để tránh rủi ro pháp lý.

II. Khai bổ sung năm cũ áp dụng theo luật nào?

👉 Nguyên tắc quan trọng: Khai bổ sung năm nào thì áp dụng luật thuế của năm đó.

Điều này có nghĩa là: Dù hiện tại chính sách thuế đã thay đổi, nhưng khi khai bổ sung cho các năm trước, hộ kinh doanh vẫn:

– Áp dụng quy định pháp luật cũ

– Bị tính thuế trên doanh thu của năm phát sinh

📌 Do đó, việc “ngày xưa khoán thấp” không đồng nghĩa với việc được miễn thuế khi khai bổ sung.

III. Phương pháp khai bổ sung thuế cho hộ kinh doanh

Để khai bổ sung thuế năm cũ, bạn cần chuẩn bị hồ sơ chứng minh doanh thu thực tế và nộp theo đúng quy trình. Dưới đây là các bước chi tiết:

1. Chuẩn Bị Bằng Chứng Doanh Thu Thực Tế

Phương pháp tốt nhất là thu thập sao kê tài khoản ngân hàng hoặc bằng chứng về mức doanh thu đúng. Những tài liệu này sẽ giúp cơ quan thuế xác minh nhanh chóng, tránh tranh chấp. Các chứng từ cần thiết bao gồm:

– Sao kê giao dịch ngân hàng (từ ngân hàng hoặc ứng dụng ngân hàng trực tuyến).

– Hóa đơn bán hàng, hợp đồng kinh doanh, sổ sách ghi chép doanh thu.

– Báo cáo tài chính nếu bạn là doanh nghiệp.

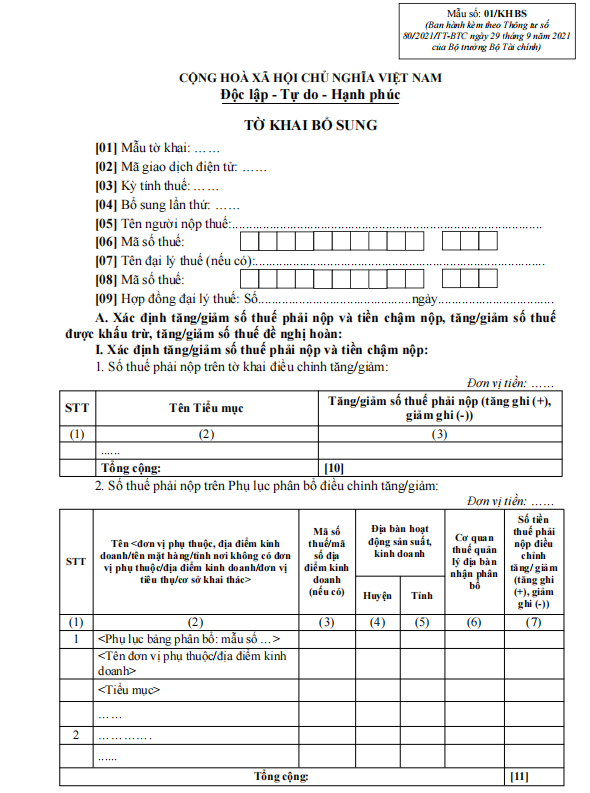

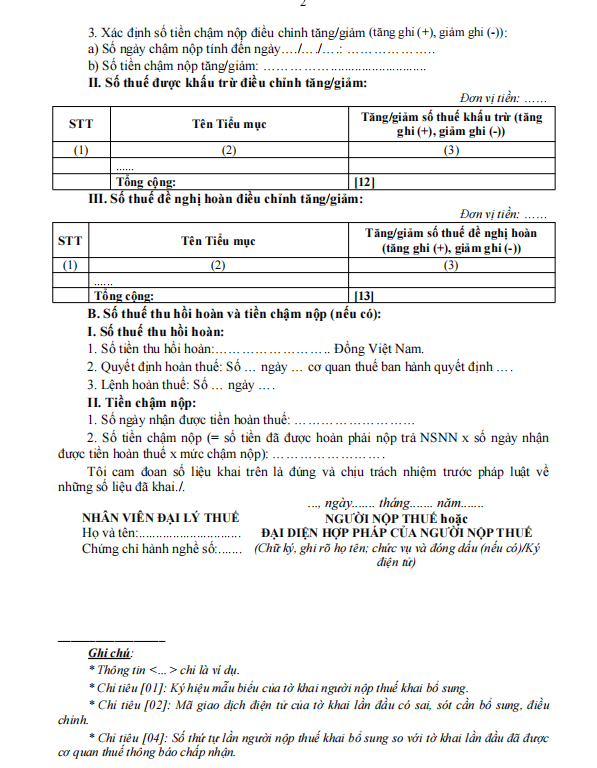

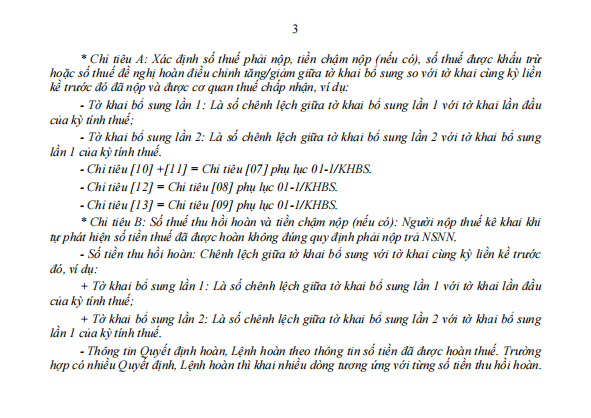

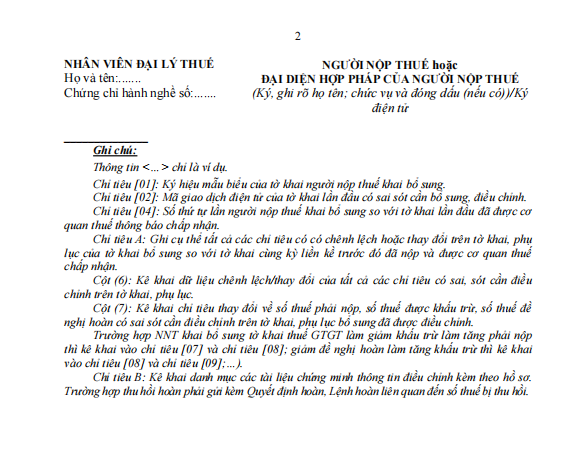

→ Theo hướng dẫn tại khoản 4 Điều 47 Luật Quản lý thuế 2019 thì hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

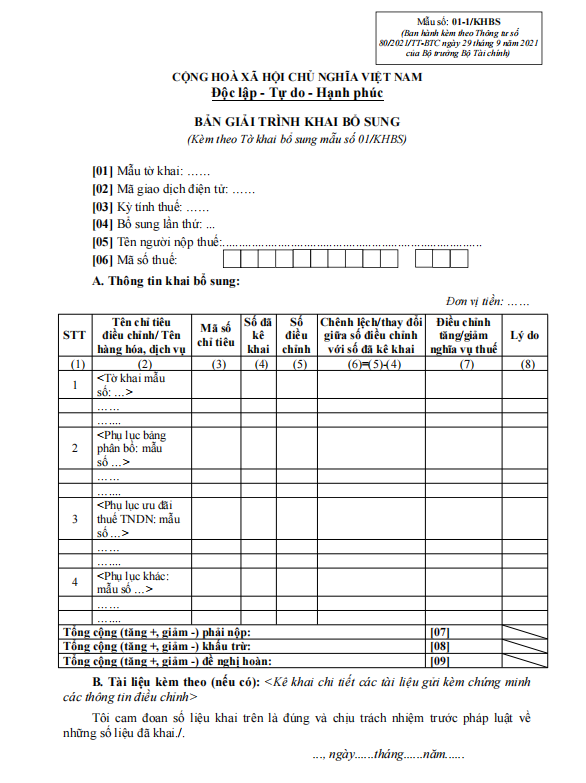

– Tờ khai bổ sung theo Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC:

– Bản giải trình khai bổ sung Mẫu 01-1/KHBS tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC và các tài liệu có liên quan:

2. Nộp Trực Tiếp Tại Cơ Quan Thuế

Cách an toàn và hiệu quả nhất là mang hồ sơ trực tiếp đến Cơ quan Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh để được hướng dẫn kê khai. Ưu điểm:

– Nhận phản hồi ngay, tránh sai sót.

– Phù hợp với HKD chưa quen với hệ thống điện tử.

3. Khai Bổ Sung Thuế Online Qua Hệ Thống Điện Tử

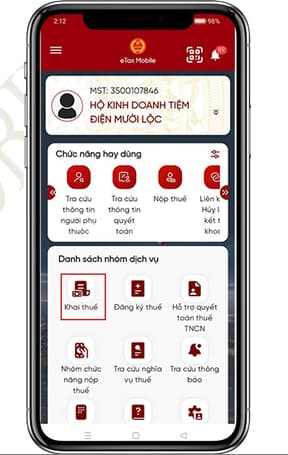

Hướng dẫn kê khai thuế hộ kinh doanh qua ứng dụng Etak mobile:

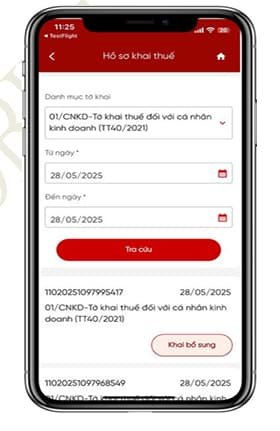

Bước 1: Người nộp thuế (NNT) chọn nhóm dịch vụ “Khai thuế” -> chọn chức năng “Tra cứu hồ sơ khai thuế”.

Bước 2: Hiển thị màn hình tra cứu. Người nộp thuế nhập thông tin tra cứu:

– Danh mục tờ khai: Chọn tờ khai 01/CNKD– Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC)

– Từ ngày, đến ngày: Nhập ngày nộp tờ khai. NNT nhấn nút “Tra cứu”. Hiển thị màn hình kết quả tra cứu.

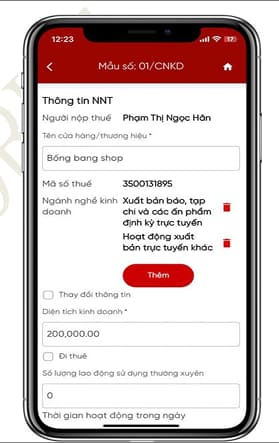

Bước 3: Tại màn hình kết quả tra cứu nhấn nút “Khai bổ sung”, hiển thị màn hình thông tin tờ khai NNT đã nhấn khai bổ sung.

Bước 4: NNT thực hiện sửa thay đổi các thông tin trên tờ khai và nhấn nút Tổng hợp KHBS.

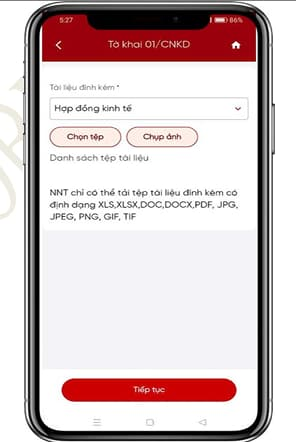

Bước 5: Hiển thị màn hình đính kèm, NNT thực hiện đính kèm các file định dạng: Doc, docx, excel, pdf, ảnh. Nhấn nút “Tiếp tục”.

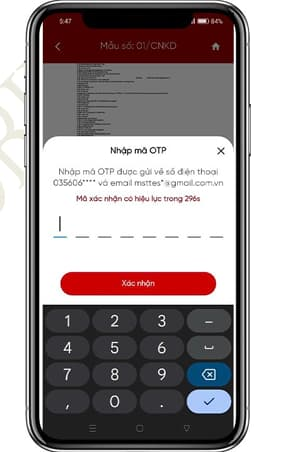

Bước 6: Hiển thị màn hình nhập mã OTP, NNT thực hiện nhập mã OTP được gửi về email. Nhấn nút Xác nhận

IV. Hộ kinh doanh chậm đăng ký thuế so với thời hạn quy định thì bị xử phạt hành chính như thế nào?

Căn cứ Điều 10 Nghị định 125/2020/NĐ-CP quy định về về xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế như sau:

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp.

V. Chậm nộp tờ khai thuế GTGT sẽ bị xử phạt như thế nào?

Căn cứ theo Điều 13 Nghị định 125/2020/NĐ-CP quy định về mức phạt nộp chậm tờ khai thuế năm 2025 đối với tổ chức và quy định tại khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP nêu rõ mức xử phạt đối với cá nhân, hộ kinh doanh bằng một nửa mức xử phạt đối với tổ chức, cụ thể như sau:

| Thời gian nộp chậm | Mức phạt cho HKD | Mức phạt cho tổ chức |

| 01 đến 05 ngày và có tình tiết giảm nhẹ | Cảnh cáo | Cảnh cáo |

| 01 đến 30 ngày (trừ trường hợp cảnh cáo) | 1.000.000 – 2.500.000 đồng | 2.000.000 – 5.000.000 đồng |

| 31 đến 60 ngày | 2.500.000 – 4.000.000 đồng | 5.000.000 – 8.000.000 đồng |

| 61 đến 90 ngày | 4.000.000 – 7.500.000 đồng | 8.000.000 – 15.000.000 đồng |

| Từ 91 ngày trở lên nhưng không phát sinh thuế phải nộp | ||

| Không nộp hồ sơ nhưng không phát sinh thuế phải nộp | ||

| Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp | ||

| Trên 90 ngày, có phát sinh thuế, đã nộp đủ thuế và tiền chậm nộp trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế. | 7.500.000 – 12.500.000 đồng(Tối đa bằng số thuế phát sinh nhưng không thấp hơn mức trung bình khung tổ chức / 2) | 15.000.000 – 25.000.000 đồng(Nếu tiền phạt > số thuế phát sinh thì tối đa bằng số thuế phát sinh, nhưng không thấp hơn mức trung bình khung) |

👉 Lưu ý: Nếu có phát sinh thuế phải nộp và chậm nộp thì cộng thêm tiền chậm nộp 0,03% mỗi ngày trên số thuế chậm nộp. Công thức xác định số tiền phạt cụ thể như sau:

Số tiền phạt = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

→ Trong đó, quy định về số ngày chậm nộp tiền thuế như sau:

– Số ngày chậm nộp tiền thuế bao gồm cả ngày lễ, ngày nghỉ theo quy định pháp luật.

– Thời gian được tính từ ngày liền sau ngày hết hạn nộp thuế, thời gian gia hạn hoặc thời hạn trên thông báo/quyết định xử lý vi phạm thuế đến ngày nộp đủ vào ngân sách nhà nước (kể cả tiền phạt chậm nộp).

VI. Lời khuyên cho Hộ kinh doanh

1. Chuẩn Bị Cho Thay Đổi Chính Sách 2026

Từ năm 2026, hộ kinh doanh phải khai thuế theo doanh thu thực tế thay vì phương pháp khoán. Đây là thay đổi lớn ảnh hưởng trực tiếp đến cách thức kê khai thuế của hàng triệu hộ kinh doanh trên toàn quốc.

👉 Nếu doanh thu thực tế của bạn trong các năm trước chênh lệch quá lớn so với mức khoán, tốt nhất nên chủ động kê khai bổ sung ngay. Việc này giúp tránh mâu thuẫn với hồ sơ khai thuế cũ khi áp dụng chính sách mới, đồng thời thể hiện thiện chí tuân thủ pháp luật với cơ quan thuế.

2. Trường Hợp Đặc Biệt Cần Khai Sớm

Cá nhân và hộ kinh doanh nhận thu nhập từ nước ngoài cần đặc biệt lưu ý và chủ động kê khai thuế sớm. Các trường hợp phổ biến bao gồm:

– Thu nhập từ Google AdSense, YouTube: Khi kênh YouTube của bạn có doanh thu từ quảng cáo

– Thu nhập từ Apple App Store: Phát triển và bán ứng dụng trên các nền tảng quốc tế

– Bán hàng trên các sàn thương mại điện tử xuyên biên giới: Amazon, eBay, Shopee quốc tế

– Cung cấp dịch vụ freelance cho khách hàng nước ngoài: Upwork, Fiverr, Freelancer

📌 Tại sao phải khai sớm? Các giao dịch quốc tế này thường được theo dõi chặt chẽ bởi cơ quan thuế thông qua hệ thống trao đổi thông tin tự động với các nước.

→ Việc chủ động khai báo giúp bạn:

– Tránh bị xử phạt nặng khi cơ quan thuế phát hiện qua hệ thống quốc tế

– Được hưởng các ưu đãi thuế hợp pháp nếu có

– Chứng minh nguồn gốc thu nhập hợp pháp khi cần thiết

3. Chuẩn Bị Đầy Đủ Chứng Từ Hợp Pháp

Chứng từ là yếu tố quyết định tính chính xác của tờ khai bổ sung. Hãy hệ thống hóa tất cả sao kê ngân hàng, hóa đơn bán hàng, hợp đồng và sổ sách theo từng năm. Sắp xếp chứng từ theo thứ tự thời gian và lưu trữ cả bản cứng lẫn bản mềm để dễ tra cứu.

4. Cân Nhắc Dịch Vụ Tư Vấn Thuế Chuyên Nghiệp:

Nếu hồ sơ phức tạp hoặc liên quan nhiều năm với doanh thu lớn, việc thuê dịch vụ tư vấn thuế là giải pháp đáng cân nhắc. Chuyên gia thuế giúp kê khai chính xác và tối ưu nghĩa vụ thuế hợp pháp. Chi phí tư vấn thường thấp hơn nhiều so với tiền phạt nếu khai sai.

5. Lưu Giữ Bằng Chứng Hoàn Tất Nghĩa Vụ:

Sau khi hoàn tất khai bổ sung, lưu giữ cẩn thận biên lai, chứng từ nộp thuế và tờ khai đã được chấp nhận. Theo quy định, nên lưu trữ hồ sơ thuế ít nhất 10 năm để phòng trường hợp kiểm tra, thanh tra trong tương lai.

VI. Kết Luận

Việc khai bổ sung thuế tuy phức tạp nhưng là trách nhiệm pháp lý bắt buộc. Đặc biệt trong bối cảnh chuẩn bị chuyển đổi sang phương pháp khai thuế theo doanh thu thực từ 2026, việc chủ động khai bổ sung sớm sẽ giúp hộ kinh doanh tránh được nhiều rủi ro pháp lý và tài chính trong tương lai.