Trong những năm trở lại đây, thương mại điện tử (TMĐT) tại Việt Nam phát triển bùng nổ với hàng triệu cá nhân bán hàng trên Shopee, Lazada, TikTok Shop, Facebook, Zalo và website riêng. Tuy nhiên, đi kèm với cơ hội là nghĩa vụ khai và nộp thuế.

Nhiều cá nhân kinh doanh online vẫn thắc mắc: “Tôi có cần khai thuế không? Cách khai thế nào cho đúng?” Bài viết này sẽ giúp bạn hiểu rõ và thực hiện đúng quy định.

Cá nhân kinh doanh thương mại điện tử là những cá nhân thực hiện hoạt động mua bán hàng hóa, dịch vụ thông qua các nền tảng số như website, ứng dụng di động, sàn thương mại điện tử (Shopee, Lazada,…) hoặc mạng xã hội. Theo Nghị định 117/2025/NĐ-CP, cá nhân này phải đáp ứng các tiêu chí:

– Có doanh thu từ hoạt động kinh doanh trực tuyến.

– Thuộc diện quản lý thuế theo quy định của cơ quan thuế.

Căn cứ theo quy định tại Điều 4 Thông tư 40/2021/TT-BTC, cá nhân kinh doanh sàn TMĐT có thu nhập từ sản phẩm, dịch vụ mà doanh thu trong năm dương lịch trên 100 triệu đồng thì phải đóng thuế GTGT và thuế TNCN.

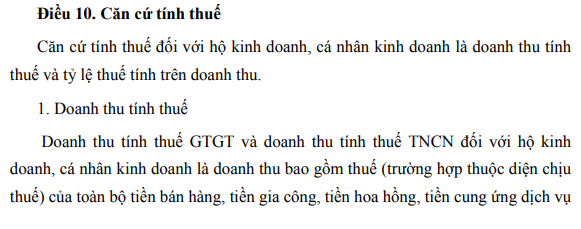

Theo Điều 10 Thông tư 40/2021/TT-BTC, việc tính thuế Giá trị gia tăng (VAT) và thuế Thu nhập cá nhân (PIT) đối với cá nhân kinh doanh trên sàn thương mại điện tử được xác định dựa trên doanh thu tính thuế và tỷ lệ thuế áp dụng trên doanh thu. Cụ thể như sau:

– Doanh thu tính thuế:

Doanh thu tính thuế là doanh thu bao gồm toàn bộ khoản tiền mà cá nhân kinh doanh nhận được từ hoạt động bán hàng, cung cấp dịch vụ (tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ, khoản hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, các khoản trợ giá, phụ thu, phụ trội, phí thu thêm, khoản bồi thường vi phạm hợp đồng,…).

Lưu ý, ngay cả khi người bán chưa nhận được thanh toán, khoản doanh thu đó vẫn được tính vào thuế GTGT và TNCN (doanh thu tính thuế không phân biệt đã thu được tiền hay chưa).

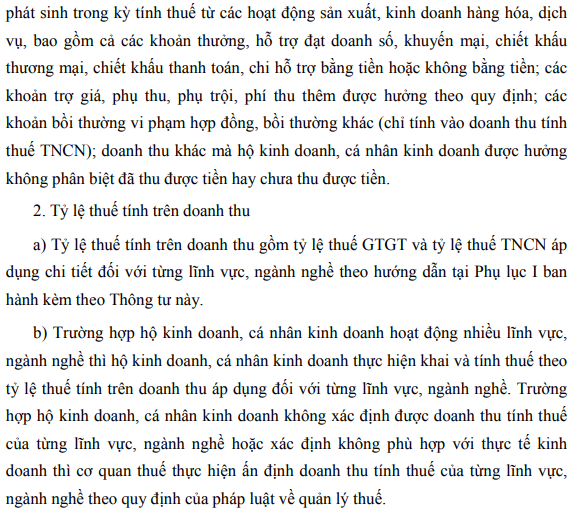

– Mức thuế suất:

Căn cứ vào Điều 5 Nghị định 117/2025/NĐ-CP, thuế suất kinh doanh online trên sàn thương mại điện tử thông thường sẽ chịu mức thuế suất là 1,5%, áp dụng cho hoạt động bán hàng hóa và dịch vụ qua nền tảng thương mại điện tử, trong đó bao gồm cả thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (TNCN). Cụ thể:

(1) Tỷ lệ % tính thuế giá trị gia tăng thực hiện theo quy định của Luật Thuế giá trị gia tăng 2024 như sau:

+ Hàng hóa: 1%

+ Dịch vụ: 5%

+ Vận tải, dịch vụ có gắn với hàng hóa: 3%

(2) Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định của Luật Thuế thu nhập cá nhân 2007 như sau:

Đối với cá nhân cư trú:

+ Hàng hóa: 0,5%

+ Dịch vụ: 2%

+ Vận tải, dịch vụ có gắn với hàng hóa: 1,5%

Đối với cá nhân không cư trú:

+ Hàng hóa: 1%

+ Dịch vụ: 5%

+ Vận tải, dịch vụ có gắn với hàng hóa: 2%

Lưu ý: Trường hợp cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

– Xác định số thuế phải nộp:

+ Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT (1%)

+ Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN (0,5%)

Từ 01/7/2025, tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước (bao gồm cả chủ sở hữu trực tiếp hoặc người được ủy quyền) có nghĩa vụ khấu trừ và nộp thuế thay cho người bán là hộ kinh doanh, cá nhân kinh doanh trên sàn thương mại điện tử. Các sàn như Shopee, Lazada, TikTok Shop, Tiki… sẽ có trách nhiệm khấu trừ và nộp thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (PIT) trên doanh thu của người bán theo các mức thuế suất đã nêu ở trên.

Thuế sẽ được khấu trừ ngay khi giao dịch hoàn tất và người mua đã thanh toán. Các sàn có trách nhiệm kê khai và nộp thuế hàng tháng cho cơ quan thuế. Trường hợp hoàn tiền, trả hàng, sàn được phép bù trừ vào kỳ sau.

Người bán sẽ không cần trực tiếp kê khai và nộp VAT, PIT nếu sàn đã nộp thay, nhưng vẫn cần cung cấp thông tin định danh như CMND/CCCD, mã số thuế hoặc giấy tờ theo yêu cầu. Ngoài ra, người bán vẫn phải kê khai và nộp các loại thuế khác nếu có nghĩa vụ phát sinh, như thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường.

Trường hợp cá nhân kinh doanh trên sàn TMĐT ủy nhiệm cho sàn xuất hóa đơn theo quy định tại khoản 3 Điều 1 Nghị định số 70/2025/NĐ-CP sửa đổi khoản 7 Điều 4 Nghị định 123/2021/NĐ-CP (có hiệu lực từ ngày 01/6/2025) và quy định tại điểm c khoản 3 Điều 4 Thông tư 32/2025/TT-BTC (có hiệu lực từ ngày 01/6/2025) thì Sàn TMĐT có trách nhiệm xuất hóa đơn thay cho cá nhân kinh doanh ủy quyền.

Ngoài ra kể từ ngày 1/7/2025, Nghị định 117/2025/NĐ-CP quy định về quản lý thuế đối với hoạt động thương mại điện tử của cá nhân, hộ kinh doanh có hiệu lực thì sàn thương mại điện tử có chức năng thanh toán sẽ thực hiện khấu trừ, kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh. Cá nhân, hộ kinh doanh bán hàng vẫn thực hiện xuất hóa đơn cho khách hàng nhưng không phải khai, nộp thuế đối với phần doanh thu, số thuế Sàn TMĐT đã khấu trừ, nộp thay.

Tuy nhiên, thực tế hướng dẫn của cơ quan Thuế phụ trách thương mại điện tử với cá nhân, thì các cá nhân đã được Sàn thương mại điện tử kê khai, khấu trừ thuế thay sẽ không bắt buộc phải xuất hóa đơn cho từng đơn hàng. Khi đã thực hiện đủ nghĩa vụ khấu trừ thuế, việc xuất hóa đơn sẽ được miễn giảm.

Để chắc chắn, cá nhân, hộ kinh doanh có thể liên lạc cho Cán bộ Thuế phụ trách để làm rõ.

Bước 1: Truy cập Cổng thông tin điện tử: https://canhantmdt.gdt.gov.vn/

Bước 2: Đăng nhập tài khoản thông qua VNeID tài khoản định danh điện tử mức 2.

Bước 3: Thực hiện kê khai các thông tin để được cấp mã số thuế cho hoạt động kinh doanh thương mại điện tử.

Cổng thông tin điện tử sẽ tự động đồng bộ các thông tin từ VNeID lên hệ thống. Người nộp thuế chỉ cần nhập hoặc sửa 4 thông tin cơ bản như:

– Địa chỉ kinh doanh

– Ngành nghề kinh doanh

– Ngày bắt đầu hoạt động

– Ngày cấp và nơi cấp CCCD.

Lưu ý: Trong trường hợp cá nhân đã có mã số thuế thì cổng thông tin điện tử sẽ cấp bổ sung mã số có đuôi 888 cho phần doanh thu từ thương mại điện tử. Mã số thuế dùng để kê khai nộp thuế cho hoạt động thương mại điện tử sẽ có định dạng 13 chữ số và có đuổi 888. VD: xxxxxxxxx-888.

Bước 4: Thực hiện kiểm tra lại các nội dung trong đăng ký kê khai vừa điền ở bước 3 và nhập mã captcha ở cuối trang.

Bước 5: Cổng thông tin điện tử sẽ gửi mã xác nhận OTP và số điện thoại mà người nộp thuế đã kê khai. Người nộp thuế thực hiện điền mã OTP và nộp hồ sơ chờ kết quả.

Bước 6: Sau khi hoàn tất đăng nhập tài khoản, người nộp thuế thực hiện khai thuế => Chọn Khai thuế/Kê khai thuế cho hoạt động kinh doanh thương mại điện tử.

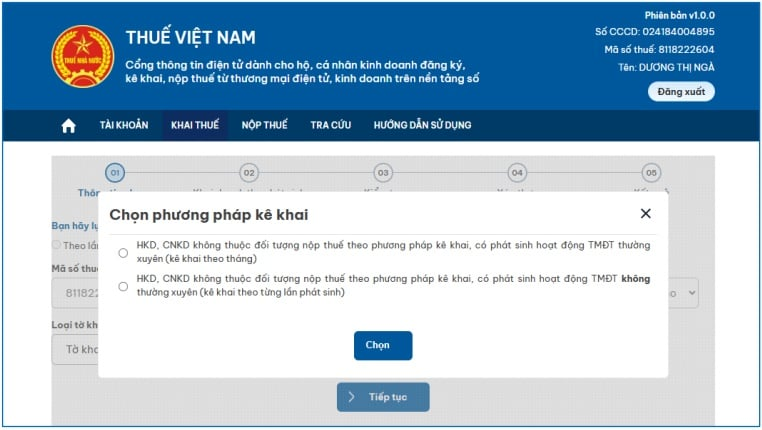

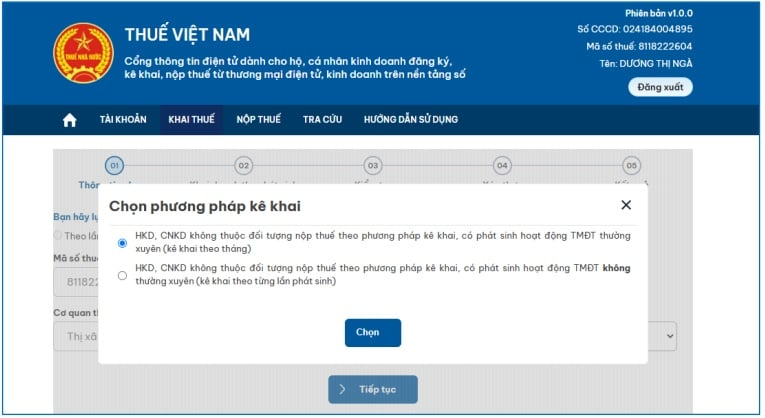

Hệ thống hiển thị màn hình “Chọn phương án kê khai”

Bước 7: Tích chọn 1 trong 2 lựa chọn, nhấn “Chọn”. Hệ thống tự động tích chọn vào kỳ tính thuế Lần pháp sinh/Tháng theo ràng buộc như sau:

– Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử thường xuyên (kê khai theo tháng)”, hệ thống tự động tích chọn “Tháng”.

– Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử không thường xuyên (kê khai theo từng lần phát sinh)”, hệ thống tự động tích chọn “Lần phát sinh”.

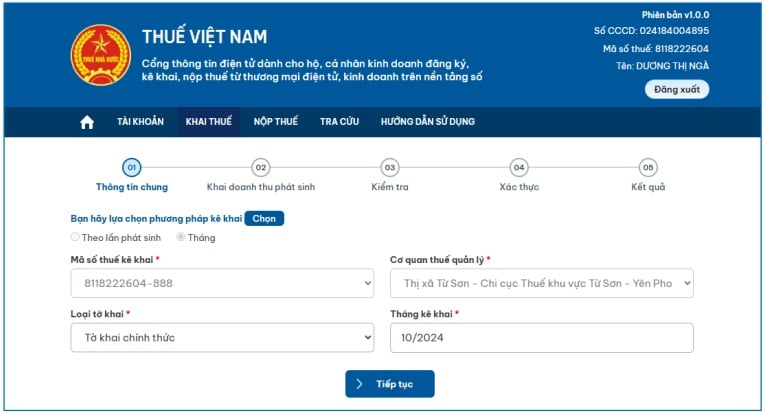

– Hệ thống hiển thị màn hình chọn thông tin tờ khai.

– Mã số thuế kê khai: Mặc định hiển thị MST 13 số dành cho hoạt động thương mại điện tử (Mã 10-888)

– Cơ quan thuế quản lý: Mặc định hiển thị Cơ quan thuế quản lý của MST kinh doanh thương mại điện tử

– Loại tờ khai: Mặc định hiển thị là tờ khai chính thức, cho phép chọn lại trong danh mục: Chính thức, bổ sung.

– Tháng kê khai: Mặc định hiển thị là tháng hiện tại cho phép sửa (đối với tờ khai tháng)

– Ngày phát sinh: Mặc định hiển thị ngày hiện tại, cho phép sửa lại <= ngày hiện tại, và nhập định dạng dd/mm/yyyy (đối với tờ khai lần phát sinh)

Lưu ý:

(1) Trường hợp chọn loại tờ khai chính thức, người nộp thuế khai doanh thu phát sinh từ hoạt động cung cấp hàng hóa, dịch vụ thuộc danh mục hàng hóa chịu thuế tiêu thụ đặc biệt; hàng hóa dịch vụ thuộc danh mục chịu thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

Hệ thống hiển thị bảng kê khai thuế tiêu thụ đặc biệt; thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

Sau khi kê khai, ấn “Tiếp tục”, hệ thống hiển thị màn hình kiểm tra. Nếu có sai sót, ấn “Quay lại” để chỉnh sửa. Nếu chính xác, nhập Mã Captcha, chọn “Nộp tờ khai”. Nhập mã OTP, nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

(2) Trường hợp chọn loại tờ khai bổ sung, hệ thống hiển thị dữ liệu của tờ khai gần nhất cùng kỳ tính thuế đã được cơ quan thuế chấp nhận, người nộp thuế điều chỉnh thông tin trên tờ khai bổ sung, ấn “Tổng hợp KHBS”, hệ thống tổng hợp các thông tin đưa lên Bản giải trình khai bổ sung.

Người nộp thuế kiểm tra thông tin trên: Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh; Bản giải trình khai bổ sung; Tờ khai bổ sung.

Nếu thông tin chính xác, nhập “Mã Captcha”, chọn “Nộp tờ khai”, nhập mã OTP, nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

* Sau khi người nộp thuế kê khai thông tin doanh thu, hệ thống sẽ tự động tính số thuế phải nộp.

Bước 8: Nộp thuế theo 2 cách:

– Chọn mục “Nộp thuế ngay” sau khi đã thực hiện kê khai

– Chọn tab “Nộp thuế” trên giao diện chính của hệ thống => Chọn “Lập giấy nộp tiền”.

Bước 9: Chọn số tài khoản/số thẻ đã liên kết với ngân hàng để thực hiện việc nộp thuế.

– Nếu chưa có số tài khoản/số thẻ liên kết, nhấn “Liên kết tài khoản ngay”.

– Nếu đã có tài khoản hoặc thẻ ngân hàng liên kết trước đó, chọn số tài khoản/số thẻ muốn thanh toán, sau đó nhấn vào nút “Tiếp tục”.

Bước 10: Chọn khoản nộp:

– Hệ thống hiển thị Danh sách các khoản nộp ngân sách nhà nước; Số tiền muốn nộp; Tổng số tiền muốn nộp. Người nộp thuế chọn khoản nộp, nhấn “Nộp thuế”.

– Người nộp thuế nhấn “Truy vấn” để truy vấn thông tin về: Các khoản thuế, tiền chậm nộp, tiền phạt; Các khoản thu khác thuộc ngân sách nhà nước trừ tiền chậm nộp, tiền phạt; Khoản thuế đang chờ xử lý.

– Người nộp thuế tích chọn các khoản nộp, hệ thống hiển thị thông tin lên màn hình Lập giấy nộp tiền; nhấn “Tiếp tục”, chọn “Tạo giấy nộp tiền”; Nhấn “Nộp thuế” để thực hiện tiếp quy trình thanh toán.

Bước 11: Người nộp thuế nhập mã OTP ngân hàng gửi về qua SMS hoặc ứng dụng ngân hàng, nhấn “Xác thực”.

– Nếu mã OTP hợp lệ, hệ thống sẽ hiển thị chữ Thành công.

– Nếu mã OTP không hợp lệ, hệ thống hiển thị chữ Thất bại, người nộp thuế nhấn “Trang chủ”, rồi nhấn “Tiếp tục nộp thuế”, hệ thống hiển thị giấy nộp tiền tiếp theo.

– Doanh thu minh bạch: lưu giữ báo cáo từ sàn TMĐT hoặc sổ bán hàng.

– Xuất hóa đơn khi khách yêu cầu, đặc biệt với khách doanh nghiệp.

– Lưu trữ chứng từ, hóa đơn đầu vào để chứng minh chi phí hợp lý.

– Tránh trốn thuế: nếu bị phát hiện sẽ bị xử phạt hành chính, thậm chí truy cứu trách nhiệm.

Kinh doanh thương mại điện tử mở ra nhiều cơ hội, nhưng đi cùng với đó là nghĩa vụ khai và nộp thuế. Cá nhân bán hàng online cần nắm rõ quy định, xác định doanh thu, kê khai và nộp thuế đúng hạn để đảm bảo hoạt động hợp pháp, an toàn và phát triển lâu dài.

Tuy nhiên, với những ai mới kinh doanh hoặc chưa quen với thủ tục thuế, việc kê khai có thể gây bối rối. Lúc này, bạn có thể tham khảo dịch vụ kế toán – thuế trực tuyến tại 1ketoan.com. Đội ngũ chuyên nghiệp sẽ hỗ trợ bạn, giúp bạn yên tâm tập trung vào bán hàng và phát triển kinh doanh.