Mục lục

- Hộ kinh doanh doanh thu cao: có nên chuyển đổi sang doanh nghiệp?

- Ưu đãi thuế TNDN cho doanh nghiệp chuyển đổi từ hộ kinh doanh

- Thuế GTGT – “ẩn số” quan trọng mà nhiều hộ kinh doanh bỏ sót

- Hiểu đúng cách tính thuế GTGT theo phương pháp khấu trừ

- Ví dụ thực tế: cùng doanh thu nhưng thuế phải nộp khác nhau thế nào?

- Khi nào chuyển đổi sang doanh nghiệp sẽ có lợi?

- Các chi phí tiềm ẩn khi chuyển đổi từ hộ kinh doanh sang doanh nghiệp

- Khi nào nên chuyển đổi — và khi nào nên dừng lại?

- Kết luận

1. Hộ kinh doanh doanh thu trên 3 tỷ: có nên chuyển đổi sang doanh nghiệp không?

Đây là câu hỏi mà rất nhiều hộ kinh doanh doanh thu lớn — đặc biệt là nhóm bán lẻ, thương mại, hoặc kinh doanh online — đang cực kỳ quan tâm trong bối cảnh cơ quan thuế siết chặt quản lý và yêu cầu nhóm 3 phải thực hiện sổ sách gần như doanh nghiệp.

Chuyển sang mô hình doanh nghiệp có ưu đãi thuế thu nhập doanh nghiệp (TNDN), nhưng lại kéo theo thay đổi lớn trong cách tính thuế giá trị gia tăng (GTGT), chi phí vận hành và nghĩa vụ kế toán.

2. Ưu đãi thuế thu nhập doanh nghiệp theo Luật TNDN

Theo Điều 15 – Luật Thuế Thu nhập doanh nghiệp, doanh nghiệp:

“Có doanh thu dưới 50 tỷ/năm, thành lập mới từ hộ kinh doanh, được miễn thuế TNDN trong 02 năm liên tục kể từ khi phát sinh thu nhập chịu thuế.”

Kết luận: Doanh nghiệp chuyển đổi từ hộ kinh doanh được miễn TNDN trong 2 năm đầu.

Đây là chính sách rất hấp dẫn, nhưng không phải yếu tố quyết định duy nhất.

Rất nhiều hộ kinh doanh chỉ nhìn thấy ưu đãi TNDN mà bỏ quên thuế GTGT, trong khi đây mới là khoản thuế ảnh hưởng trực tiếp đến lợi nhuận.

3. Thuế GTGT — phần thuế quan trọng mà nhiều hộ kinh doanh chưa đánh giá đúng

Hộ kinh doanh nộp thuế theo tỷ lệ doanh thu (1–5%), rất dễ hiểu.

Nhưng doanh nghiệp thì tính thuế GTGT theo phương pháp khấu trừ:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Điểm nhiều hộ kinh doanh chưa quen:

- Giá bán cho người tiêu dùng đã bao gồm thuế GTGT.

- Hộ kinh doanh không tách thuế, không kê khai thuế GTGT.

- Sang doanh nghiệp thì bắt buộc phải tách thuế, quản lý hóa đơn đầu vào – đầu ra đầy đủ.

4. Hiểu đúng cách tính thuế GTGT trong mô hình doanh nghiệp

- Đa phần các mặt hàng hiện tại chịu thuế giá tri gia tăng 8% ( vẫn có các mặt hàng thuế 5%, 10% hoặc không chịu thuế nhưng ít hơn)

- Thuế giá trị gia tăng chỉ tính trên hàng hóa có hóa đơn giá trị gia tăng hoặc hàng hóa nhập khẩu có nộp thuế giá trị gia tăng tại khâu nhập khẩu ( Vì vậy hàng hóa mua không có hóa đơn hoặc mua của hộ kinh doanh hóa đơn bán hàng không được tính khấu trừ)

- Quan trọng với hộ kinh doanh: Giá bán đến người tiêu dùng cuối là Giá đã bao gồm thuế giá trị gia tăng.

- Vì đa phần hộ kinh doanh là bán hàng cho người mua hàng là cá nhân sử dụng, vì vậy việc tính toán khấu trừ thuế giá trị gia tăng là điều chưa thực sự nắm rõ

5. Ví dụ trực quan: Cùng doanh thu, nhưng thuế GTGT phải nộp khác nhau

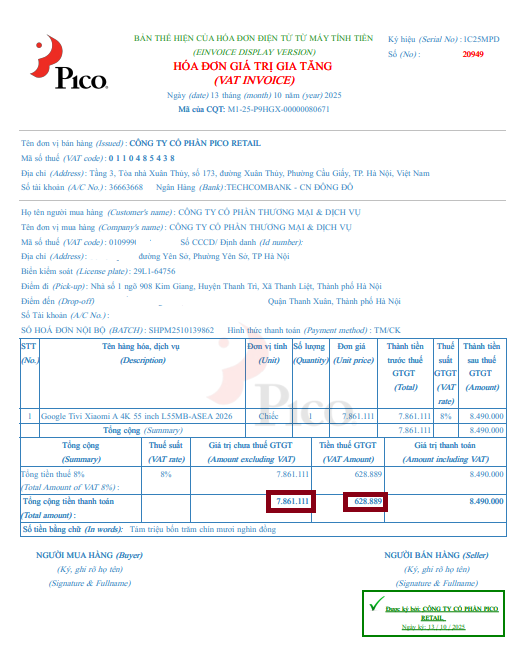

Mẫu hóa đơn giá trị gia tăng:

- Thông tin đến người tiêu dùng tổng giá trị phải trả cho chiếc TV Xiaomi là 8.490.000

- Tuy nhiên, tổng giá trị này bao gồm phần giá trị hàng hóa là 7.861.111 và phần thuế giá trị gia tăng 8% là 628.889

Tương tự như vậy, với Hộ kinh doanh doanh thu cao, mọi hàng hóa bán ra đều đã bao gồm thuế. Đa phần Khi bạn thông tin đến Khách hàng tổng giá trị hàng hóa là giá đã bao gồm thuế rồi, người tiêu dùng chỉ phải trả như vậy thôi

Cách tính thuế giá trị gia tăng theo phương pháp khấu trừ

- Số thuế phải nộp = Thuế giá trị gia tăng trên hóa đơn bán ra – Thuế giá trị gia tăng trên hóa đơn mua vào

Hãy cùng lấy 3 ví dụ khác nhau về số Thuế giá trị gia tăng phải nộp cho trường hợp trên:

Siêu thị PICO bán chiếc Tivi Xiaomi với giá 8,490.000 giống nhau cho Khách hàng cuối, nhưng cách nhập hàng khác nhau

- Trường hợp 1:

- Siêu thị PICO nhập hàng từ Đại lý Xiaomi chính hãng là công ty với giá 5.400.000 VNĐ đã bao gồm thuế giá trị gia tăng 8%

- Siêu thị PICO thuê nhân viên partime đứng bán trực tiếp, bán được Tivi với mức hoa hồng 2.000.000 cho TV cho cá nhân

- Trường hợp 2 :

- Siêu thị PICO nhập hàng từ Đại lý Xiaomi chính hãng là công ty với giá 5.400.000 VNĐ đã bao gồm thuế giá trị gia tăng 8%

- Ngoài ra Siêu thị PICO bán hàng trên sàn TMĐT Shopee nên có hóa đơn chi phí sử dụng sàn TMĐT Shopee 2.000.000 VNĐ bao gồm thuế giá trị gia tăng

- Trường hợp 3

- Siêu thị PICO nhập hàng từ Hộ kinh doanh chỉ có hóa đơn bán hàng có mã của cơ quan Thuế với trị giá 5.400.000 ( Hóa đơn bán hàng không phải hóa đơn giá trị gia tăng)

- Ngoài ra Siêu thị PICO bán hàng trên sàn TMĐT Shopee nên có hóa đơn chi phí sử dụng sàn TMĐT Shopee 2.000.000 VNĐ bao gồm thuế giá trị gia tăng

So sánh cách tính thuế của các trường hợp

| Diễn giải | Công thức khi có hóa đơn thuế giá trị gia tăng | Trường hợp 1 | Trường hợp 2 | Trường hợp 3 | |

| Giá trị hàng bán ra | (1) | 8.490.000 | 8.490.000 | 8.490.000 | |

| Thuế Giá trị gia tăng bán ra | (2) | =(1) / 1,08 | 628.889 | 628.889 | 628.889 |

| Giá trị hàng hóa mua vào chưa thuế | (3) | 7.861.111 | 7.861.111 | 7.861.111 | |

| Tổng giá trị hàng hóa mua vào | (4) | 5.400.000 | 5.400.000 | 5.400.000 | |

| Thuế giá trị gia tăng hàng hóa mua vào | (5) | =(4) / 1,08 | 400.000 | 400.000 | 0 |

| Giá trị hàng hóa mua vào chưa thuế | (6) | 5.000.000 | 5.000.000 | 0 | |

| Tổng Giá trị chi phí bán hàng | (7) | 2.000.000 | 2.000.000 | 2.000.000 | |

| Thuế giá trị gia tăng chi phí bán hàng | (8) | =(7) / 1,08 | 148.148 | 148.148 | |

| Giá tri chi phí bán hàng chưa thuế | (9) | 1.851.852 | 1.851.852 | ||

| Thuế giá trị gia tăng phải nộp | (10) | =(2) – (4) – (8) | 228.889 | 80.741 | 480.741 |

| Tỉ lệ thuế giá trị gia tăng phải nộp/ doanh thu | (11) | = (10) / (1) | 2,70% | 0,95% | 5,66% |

| Diễn giải | Trường hợp này chỉ có chi phí nhập hàng có hóa đơn giá trị gia tăng, còn chi phí bán hàng cho nhân viên bán hàng không có hóa đơn giá trị gia tăng nên không được khấu trừ thuế | Trường hợp này vừa có hóa đơn giá trị gia tăng của việc nhập hàng, vừa có hóa đơn giá trị gia tăng của chi phí bán hàng trên sàn | Trường hợp này không có hóa đơn giá trị gia tăng của việc nhập hàng ( Chỉ là hóa đơn bán hàng HKD được thuế chấp thuận), chỉ có hóa đơn giá trị gia tăng của chi phí bán hàng trên sàn |

Rõ ràng, tổng giá trị nhập hàng là như nhau, tuy nhiên tỉ lệ thuế giá trị gia tăng phải nộp trên doanh thu là khác hẳn nhau. Chỉ có trường hợp số 2 là có lợi hơn so với mức thuế suất 1.5% * doanh thu của hộ kinh doanh đang phải nộp , còn lại, chỉ riêng tiền thuế giá trị gia tăng khi đổi sang mô hình doanh nghiệp đã lớn hơn toàn bộ thuế của Hộ kinh doanh bán hàng phải nộp rồi.

Như vậy, chỉ riêng với thuế Giá trị gia tăng, chuyển đổi sang mô hình doanh nghiệp có lợi hơn so với Hộ kinh doanh tính thuế trên doanh thu khi Doanh nghiệp có rất nhiều chi phí đầu vào bao gồm thuế giá trị gia tăng, hoặc làm các lĩnh vực xuất khẩu, hoặc bán ra mặt hàng không chịu thuế.

6. Khi nào chuyển đổi sang doanh nghiệp sẽ có lợi?

Doanh nghiệp có lợi hơn nếu:

- Bạn có nhiều chi phí đầu vào có hóa đơn GTGT

- Kinh doanh xuất khẩu (0% thuế GTGT)

- Bán sản phẩm/dịch vụ không chịu thuế GTGT

- Mô hình đang cần mở rộng, cần ký hợp đồng lớn

- Cơ quan thuế yêu cầu vào nhóm 3 (nghĩa vụ tương tự doanh nghiệp)

7. Chi phí tiềm ẩn khi chuyển đổi sang doanh nghiệp

Thực tế, khi chuyển đổi sang Doanh nghiệp, còn khá nhiều các chi phí tiềm ẩn khác phải làm rõ thêm

1) Chi phí đầu vào tăng mạnh

Doanh nghiệp phải mua hàng từ nhà cung cấp có hóa đơn GTGT → giá thường cao hơn.

2) Chi phí kế toán – phần mềm – hóa đơn điện tử

Ví dụ:

100 hóa đơn/ngày × 500 đồng/hóa đơn = 50.000 đồng/ngày chỉ riêng hóa đơn.

3) Chi phí tuân thủ

- Báo cáo thuế

- Báo cáo tài chính

- Sổ sách kế toán

- Kiểm tra, đối chiếu, lưu trữ

4) Rủi ro pháp lý cao hơn

Doanh nghiệp chịu thanh tra – kiểm tra nhiều hơn hộ kinh doanh.

8. Khi nào nên chuyển đổi — và khi nào nên dừng lại?

NÊN CHUYỂN ĐỔI khi:

- Cơ quan thuế yêu cầu bạn lên hộ kinh doanh nhóm 3

→ Lúc này sổ sách đã tương tự doanh nghiệp → chuyển đổi ngay để hưởng miễn thuế TNDN 2 năm. - Bạn có chuỗi cung ứng rõ ràng, đủ hóa đơn GTGT.

- Bạn muốn mở rộng quy mô, tuyển dụng nhân sự, hợp tác với doanh nghiệp lớn.

KHÔNG NÊN CHUYỂN ĐỔI khi:

- Nguồn hàng chủ yếu từ hộ kinh doanh

- Biên lợi nhuận thấp, dễ bị “ăn mòn” bởi thuế GTGT

- Không đủ nhân lực vận hành kế toán doanh nghiệp

- Chỉ cần duy trì mô hình nhỏ, ổn định

PHƯƠNG ÁN KHÁC:

Nếu mô hình không còn hiệu quả, có thể:

- Thu hẹp quy mô

- Tạm ngừng kinh doanh

- Tư vấn thuế trước khi quyết định

9. Kết luận

Chuyển đổi từ hộ kinh doanh sang doanh nghiệp không chỉ đơn giản là được miễn thuế TNDN 2 năm.

Yếu tố quan trọng nhất cần đánh giá chính là:

➡️ Cơ cấu chi phí đầu vào và khả năng khấu trừ thuế GTGT.

Nếu doanh nghiệp có nguồn hàng rõ ràng, có hóa đơn GTGT đầy đủ, mô hình lớn và hướng tới phát triển lâu dài → chuyển đổi sẽ rất có lợi.

Ngược lại, nếu nguồn hàng chủ yếu từ hộ kinh doanh, thuế GTGT không khấu trừ được → chi phí thuế có thể cao hơn hộ kinh doanh hiện tại.

💡 Bạn cần giải thích chi tiết hơn về nghĩa vụ thuế hộ kinh doanh 2025?

📞 Liên hệ chuyên gia TOPA – Nhận tư vấn miễn phíĐỌC THÊM CÁC BÀI VIẾT TẠI:

Lựa chọn Hộ kinh doanh hay công ty khi bắt đầu kinh doanh?