Trong thực tế, không ít hộ kinh doanh bắt đầu hoạt động trước khi hoàn tất đầy đủ thủ tục đăng ký thuế. Điều này thường xuất phát từ tâm lý “kinh doanh thử”, quy mô nhỏ hoặc chưa nắm rõ nghĩa vụ pháp lý ngay từ đầu.

Tuy nhiên, vấn đề không nằm ở quy mô hay giai đoạn kinh doanh, mà ở thời điểm thực hiện nghĩa vụ đăng ký thuế. Trong bối cảnh quản lý thuế ngày càng dựa trên dữ liệu điện tử và liên thông giữa các hệ thống, việc chậm đăng ký thuế không còn là một thiếu sót đơn giản, mà có thể ảnh hưởng trực tiếp đến việc ghi nhận nghĩa vụ thuế và tính hợp lệ của hoạt động kinh doanh.

Chính vì vậy, quy định về xử phạt đối với hành vi chậm đăng ký thuế không chỉ nhằm răn đe, mà còn thể hiện yêu cầu ngày càng rõ ràng về tính minh bạch và tuân thủ ngay từ giai đoạn bắt đầu hoạt động.

Mức phạt chậm đăng ký thuế được quy định như thế nào?

Theo quy định tại Nghị định 125/2020/NĐ-CP (đã được sửa đổi, bổ sung), hành vi chậm đăng ký thuế được phân loại theo thời gian chậm thực hiện nghĩa vụ.

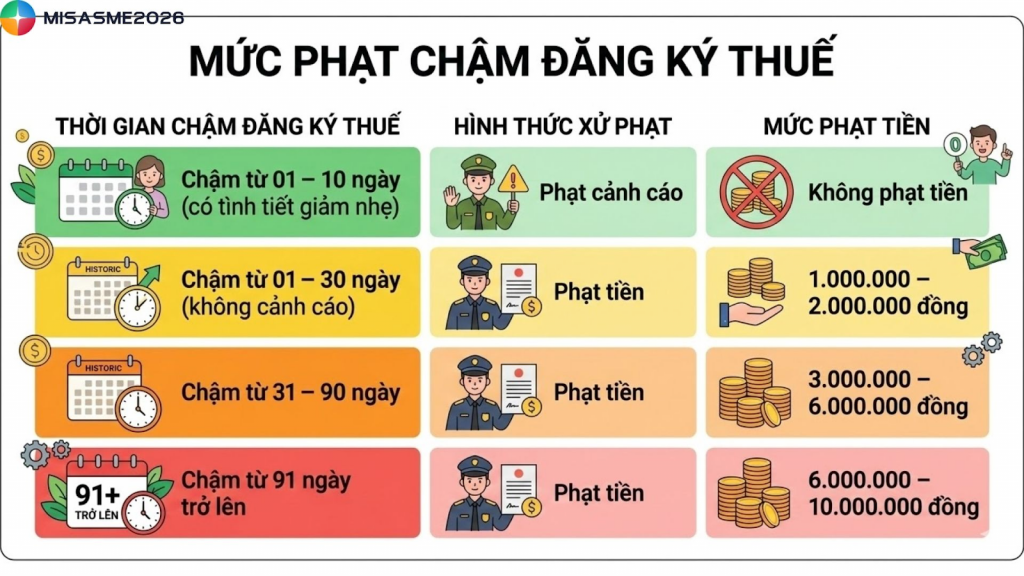

Cụ thể, nếu việc đăng ký thuế chỉ chậm trong thời gian ngắn và có tình tiết giảm nhẹ, hộ kinh doanh có thể chỉ bị cảnh cáo. Đây là trường hợp vi phạm ở mức độ nhẹ, thường xảy ra khi người nộp thuế chưa kịp hoàn tất thủ tục trong những ngày đầu phát sinh nghĩa vụ.

Khi thời gian chậm kéo dài hơn, mức xử phạt bắt đầu được áp dụng bằng tiền. Với các trường hợp chậm dưới 30 ngày, mức phạt thường dao động từ 1 đến 2 triệu đồng. Nếu thời gian chậm kéo dài từ 31 đến 90 ngày, mức phạt có thể tăng lên từ 3 đến 6 triệu đồng.

Ở mức độ nghiêm trọng hơn, khi chậm đăng ký thuế trên 90 ngày hoặc không thực hiện đăng ký thuế theo quy định, mức phạt có thể lên đến 10 triệu đồng theo khung áp dụng cho tổ chức. Tuy nhiên, đối với hộ kinh doanh – được xem là cá nhân trong xử phạt hành chính – mức phạt thực tế tối đa sẽ giảm còn khoảng 5 triệu đồng.

| Thời gian chậm đăng ký thuế | Hình thức xử phạt | Mức phạt tiền |

| Chậm từ 01 – 10 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo | Không phạt tiền |

| Chậm từ 01 – 30 ngày (không thuộc trường hợp cảnh cáo) | Phạt tiền | 1.000.000 – 2.000.000 đồng |

| Chậm từ 31 – 90 ngày | Phạt tiền | 3.000.000 – 6.000.000 đồng |

| Chậm từ 91 ngày trở lên | Phạt tiền | 6.000.000 – 10.000.000 đồng |

Ở mức độ nhẹ nhất, pháp luật vẫn cho phép áp dụng hình thức cảnh cáo trong những trường hợp chậm đăng ký thuế mang tính chất hạn chế. Khi việc chậm thực hiện nghĩa vụ chỉ diễn ra trong thời gian rất ngắn và có tình tiết giảm nhẹ, cơ quan thuế có thể lựa chọn biện pháp này thay vì xử phạt bằng tiền. Đây là một cơ chế linh hoạt, tạo điều kiện để hộ kinh doanh kịp thời hoàn tất thủ tục mà không chịu áp lực tài chính ngay từ đầu.

Tuy nhiên, khi việc chậm đăng ký thuế không còn dừng lại ở mức “sai sót ban đầu”, các mức phạt tiền bắt đầu được áp dụng rõ ràng hơn. Với những trường hợp chậm trong khoảng dưới 30 ngày, mức xử phạt thường dao động từ 1 đến 2 triệu đồng.

Khi thời gian chậm kéo dài từ 31 đến 90 ngày, mức phạt tăng lên từ 3 đến 6 triệu đồng. Sự gia tăng này phản ánh quan điểm nhất quán của cơ quan quản lý: thời gian chậm càng dài, mức độ vi phạm càng rõ ràng và cần được xử lý tương xứng.

Ở ngưỡng cao hơn, khi việc chậm đăng ký thuế vượt quá 90 ngày, mức phạt có thể lên đến 10 triệu đồng theo khung áp dụng đối với tổ chức. Tuy nhiên, đối với hộ kinh doanh – được xác định tương đương cá nhân trong xử phạt hành chính – mức phạt thực tế tối đa sẽ giảm còn khoảng 5 triệu đồng.

Điểm đáng lưu ý là, dù ở bất kỳ mức độ nào, việc xử phạt không thay thế cho nghĩa vụ đăng ký thuế. Hộ kinh doanh vẫn phải hoàn tất thủ tục theo quy định. Nói cách khác, tiền phạt chỉ là hệ quả của việc chậm thực hiện, chứ không làm mất đi trách nhiệm phải tuân thủ.

Thời hạn kê khai thuế hộ kinh doanh năm 2026 chi tiết?

Ngày 29/01/2026, Cục Thuế ban hành Thông báo 85/TB-CT năm 2026 về việc tuyên truyền, phổ biến về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Theo mục 5 Thông báo 85/TB-CT năm 2026 quy định thời hạn khai thuế hộ kinh doanh như sau:

| Doanh thu | Thời hạn kê khai |

| Doanh thu <= 500 triệu | – 1 lần/ năm (31/01 năm dương lịch tiếp theo)- Riêng năm HĐ 2026: 02 lần/năm (31/7/2026 và 31/1/2027)- Trường hợp phát sinh DT thực tế > 500 triệu: khai, nộp thuế kể từ quý phát sinh DT>500 triệu |

| 500 triệu > Doanh thu <= 03 tỷ | Theo quýTrường hợp nộp thuế TNCN trên thu nhập tính thuế: khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| 03 tỷ < Doanh thu <= 50 tỷ | Khai, nộp thuế GTGT theo quý, khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| Doanh thu > 50 tỷ | Khai, nộp thuế GTGT theo tháng, khai tạm nộp thuế TNCN theo tháng trên cùng hỗ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

Lùi thời hạn nộp hồ sơ khai thuế giúp hộ kinh doanh tránh sai sót

Như đã phân tích ở trên, việc chậm thực hiện nghĩa vụ thuế – dù là đăng ký hay cập nhật thông tin – đều có thể dẫn đến các mức xử phạt tương ứng. Tuy nhiên, trong năm 2026, chính sách lại mở ra một khoảng linh hoạt đáng chú ý.

Cụ thể, cơ quan thuế cho phép lùi thời hạn kê khai các tháng đầu năm (tháng 1, 2, 3) đến ngày 30/4/2026.

Điểm này đặc biệt có ý nghĩa với những hộ kinh doanh chưa kịp hoàn tất thủ tục đăng ký hoặc còn lúng túng trong việc kê khai ban đầu. Thay vì rơi ngay vào trạng thái vi phạm do quá hạn, họ có thêm thời gian để rà soát và thực hiện đúng nghĩa vụ.

Nhìn theo hướng này, quy định không chỉ dừng lại ở việc xử phạt, mà còn tạo ra một “vùng đệm” để người nộp thuế chủ động điều chỉnh trước khi rủi ro trở thành thực tế.

Hộ kinh doanh có bị phạt đến 10 triệu đồng không?

Một trong những hiểu lầm khá phổ biến hiện nay là cho rằng hộ kinh doanh có thể bị phạt đến 10 triệu đồng khi chậm đăng ký thuế hoặc vi phạm các nghĩa vụ liên quan.

Thực tế, mức phạt 10 triệu đồng là mức áp dụng đối với tổ chức, không phải đối với cá nhân hay hộ kinh doanh. Theo nguyên tắc xử phạt trong lĩnh vực thuế, hộ kinh doanh được xem là đối tượng tương đương với cá nhân, do đó mức phạt tiền sẽ thấp hơn so với tổ chức.

Cụ thể, trong các hành vi vi phạm về đăng ký thuế, mức phạt tối đa đối với hộ kinh doanh thường chỉ ở mức khoảng 5 triệu đồng, tùy theo tính chất và mức độ vi phạm. Điều này cũng phù hợp với nguyên tắc chung: cùng một hành vi, tổ chức sẽ bị phạt gấp đôi cá nhân.

Việc hiểu đúng giới hạn xử phạt không chỉ giúp hộ kinh doanh tránh những lo ngại không cần thiết, mà còn giúp nhìn nhận đúng mức độ rủi ro pháp lý mà mình đang đối mặt.

Thời hạn kê khai thuế hộ kinh doanh năm 2026 – yếu tố cần đặc biệt lưu ý

Bên cạnh việc cập nhật thông tin đăng ký thuế, thời hạn kê khai thuế là một yếu tố có liên quan trực tiếp và thường xuyên bị nhầm lẫn trong thực tế.

Trong năm 2026, cơ chế kê khai tiếp tục được phân chia theo ngưỡng doanh thu, từ kê khai theo năm, theo quý cho đến theo tháng. Tuy nhiên, điểm đáng chú ý nằm ở nhóm hộ kinh doanh có doanh thu không vượt quá 500 triệu đồng.

Thông thường, nhóm này chỉ cần kê khai một lần mỗi năm. Nhưng riêng năm 2026, do tính chất chuyển tiếp của chính sách, thời hạn kê khai được chia thành hai mốc trong năm. Nếu không nắm rõ thay đổi này, hộ kinh doanh rất dễ rơi vào tình trạng chậm kê khai mà không nhận ra.

Đối với các nhóm doanh thu cao hơn, nghĩa vụ kê khai theo quý hoặc theo tháng đòi hỏi mức độ tuân thủ chặt chẽ hơn, đặc biệt khi dữ liệu kê khai thường được liên thông

Phạm vi đăng ký thuế – không chỉ là thủ tục ban đầu

Một thay đổi quan trọng trong cách tiếp cận quản lý thuế hiện nay là việc mở rộng phạm vi của “đăng ký thuế”. Nếu trước đây, nhiều người chỉ xem đây là thủ tục cần hoàn tất khi bắt đầu kinh doanh, thì hiện nay, đăng ký thuế được nhìn nhận như một phần của quá trình tuân thủ xuyên suốt.

Điều này đồng nghĩa với việc, đăng ký thuế không chỉ dừng lại ở thời điểm ban đầu, mà còn gắn liền với toàn bộ vòng đời hoạt động của hộ kinh doanh. Ngay từ bước khởi đầu, việc đăng ký đúng và kịp thời đã trở thành nền tảng để các nghĩa vụ tiếp theo được thực hiện chính xác, từ kê khai, nộp thuế cho đến vận hành hóa đơn điện tử.

Trong bối cảnh dữ liệu thuế ngày càng được liên thông và tự động hóa, việc chậm đăng ký thuế không còn là một sai sót có thể “bổ sung sau”, mà có thể ảnh hưởng trực tiếp đến tính hợp lệ của toàn bộ quá trình kinh doanh ngay từ đầu.

Kết luận

Mức phạt đối với hành vi chậm đăng ký thuế của hộ kinh doanh trong năm 2026, xét về con số, không phải là quá lớn. Tuy nhiên, điều đáng quan tâm không nằm ở số tiền xử phạt, mà ở hệ quả đi kèm khi nghĩa vụ này không được thực hiện đúng thời điểm.

Trong một môi trường kinh doanh ngày càng minh bạch và số hóa, việc chậm đăng ký thuế có thể kéo theo nhiều rủi ro liên quan đến kê khai, hóa đơn và tính hợp pháp của hoạt động kinh doanh. Những sai lệch ban đầu, nếu không được xử lý kịp thời, rất dễ trở thành vấn đề lớn hơn trong quá trình vận hành.

Vì vậy, thay vì chỉ quan tâm đến việc “bị phạt bao nhiêu”, điều quan trọng hơn là đảm bảo việc đăng ký thuế được thực hiện đúng ngay từ đầu. Đây không chỉ là yêu cầu tuân thủ, mà còn là nền tảng giúp hộ kinh doanh vận hành ổn định và minh bạch trong dài hạn.

Hộ kinh doanh doanh thu trên 3 tỷ có nên chuyển đổi sang doanh nghiệp không?

So sánh khi chuyển đổi sang Doanh nghiệp và hộ kinh doanh với Doanh thu trên 3 tỉ