(Cập nhật đầy đủ theo Thông tư 40/2021/TT-BTC, Nghị định 126/2020/NĐ-CP và Nghị quyết 198/2025/QH15)

1. Hộ kinh doanh có phải quyết toán thuế TNCN khi nộp thuế theo phương pháp kê khai không?

Căn cứ pháp luật

- Điều 5 Thông tư 40/2021/TT-BTC quy định: “Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.”

Nội dung

Theo quy định trên, hộ kinh doanh nộp thuế theo phương pháp kê khai sẽ không phải thực hiện quyết toán thuế thu nhập cá nhân (TNCN) cuối năm.

Điều này có nghĩa là nếu hộ kinh doanh thực hiện việc kê khai và nộp thuế định kỳ hàng tháng hoặc hàng quý, thì không cần lập hồ sơ quyết toán thuế TNCN vào cuối năm như các doanh nghiệp hoặc cá nhân có thu nhập từ tiền lương, tiền công.

2. Khi nào hộ kinh doanh cần phải kê khai thuế?

Căn cứ pháp luật

- Khoản 2 Điều 4 Thông tư 40/2021/TT-BTC quy định: “Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trên 100 triệu đồng/năm phải kê khai và nộp thuế theo quy định.

Trường hợp có doanh thu từ 100 triệu đồng/năm trở xuống thì không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.”

Nội dung

Theo quy định trên, hộ kinh doanh có doanh thu trên 100 triệu đồng/năm từ hoạt động sản xuất – kinh doanh phải kê khai và nộp thuế (bao gồm thuế GTGT, thuế TNCN và lệ phí môn bài).

Ngược lại, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN.

3. Các phương pháp kê khai thuế hộ kinh doanh năm 2025

Căn cứ pháp luật

- Thông tư 40/2021/TT-BTC – quy định 3 phương pháp kê khai thuế áp dụng cho hộ, cá nhân kinh doanh.

- Nghị quyết 198/2025/QH15 – quy định từ ngày 01/01/2026, bãi bỏ phương pháp thuế khoán, chuyển toàn bộ hộ, cá nhân kinh doanh sang phương pháp kê khai.

Nội dung

Hiện nay, hộ và cá nhân kinh doanh có thể lựa chọn hoặc được cơ quan thuế áp dụng một trong ba phương pháp kê khai thuế sau:

| Phương pháp | Đối tượng áp dụng | Cách tính thuế |

| Kê khai định kỳ | Hộ kinh doanh có doanh thu ổn định, hoạt động thường xuyên | Tính thuế theo doanh thu thực tế hàng tháng hoặc hàng quý |

| Theo từng lần phát sinh | Hộ kinh doanh không thường xuyên, chỉ phát sinh hoạt động có hóa đơn lẻ | Tính thuế theo từng lần phát sinh hóa đơn |

| Khoán | Hộ kinh doanh nhỏ, ổn định, cơ quan thuế xác định doanh thu khoán hàng năm | Tính thuế dựa trên doanh thu khoán do cơ quan thuế ấn định |

Lưu ý:

Từ 01/01/2026, theo Nghị quyết 198/2025/QH15, phương pháp thuế khoán sẽ bị bãi bỏ, và toàn bộ hộ, cá nhân kinh doanh sẽ chuyển sang kê khai thuế theo doanh thu thực tế.

4. Hướng dẫn khai nộp thuế đối với hộ khoán (đến hết 2025)

4.1. Khai thuế khoán

Căn cứ pháp luật

- Thông tư số 40/2021/TT-BTC – hướng dẫn về thuế đối với hộ kinh doanh, cá nhân kinh doanh.

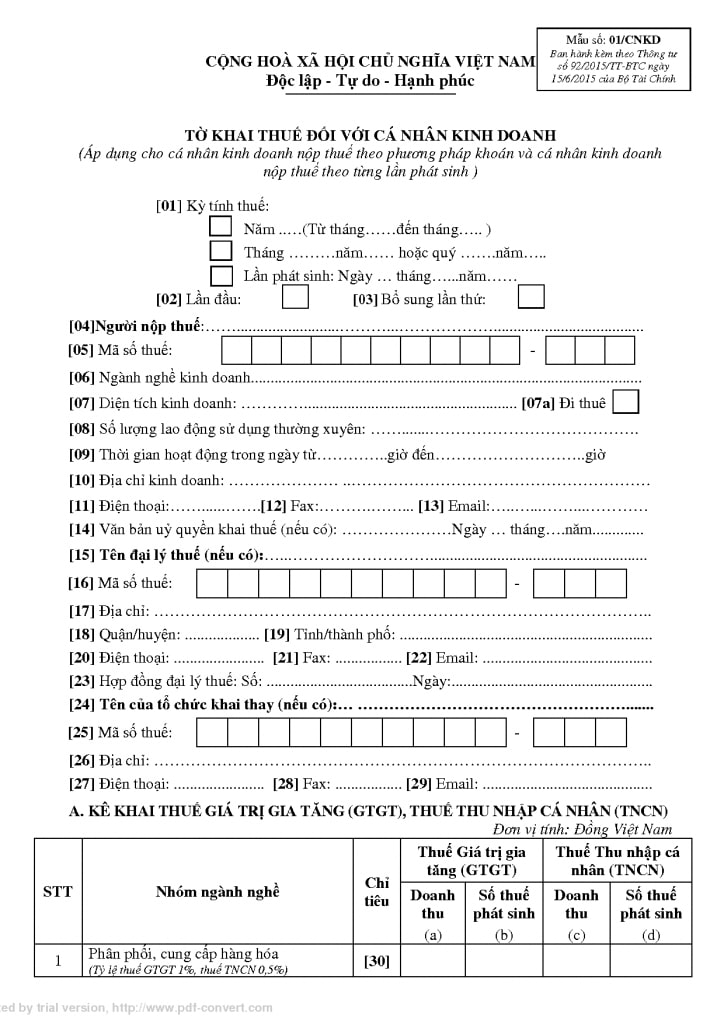

- Mẫu tờ khai 01/CNKD – áp dụng cho hộ kinh doanh nộp thuế theo phương pháp khoán.

Nội dung

Hộ kinh doanh nộp thuế theo phương pháp khoán thực hiện khai thuế 01 lần/năm, theo tờ khai mẫu 01/CNKD. Cụ thể:

Ngành nghề kinh doanh: phải khai theo danh mục ngành nghề cấp 4 trong Hệ thống ngành kinh tế Việt Nam.

Sử dụng hóa đơn:

- Nếu hộ khoán muốn sử dụng hóa đơn trong giao dịch với khách hàng, cần đề nghị cơ quan thuế cấp hóa đơn theo từng lần phát sinh.

- Khi đề nghị cấp hóa đơn, hộ kinh doanh phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp.

Trường hợp kinh doanh tại khu vực biên giới, cửa khẩu: Hộ khoán hoạt động tại chợ biên giới, cửa khẩu, khu vực kinh tế cửa khẩu thuộc lãnh thổ Việt Nam phải lưu giữ đầy đủ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan có thẩm quyền yêu cầu.

Doanh thu và mức thuế khoán: Trường hợp hộ khoán có sử dụng hóa đơn do cơ quan thuế cấp theo từng lần phát sinh, thì doanh thu và mức thuế khoán xác định từ đầu năm không bao gồm doanh thu và thuế phát sinh từ các hóa đơn này.

4.2. Nộp hồ sơ khai thuế khoán

Căn cứ pháp luật

- Thông tư số 40/2021/TT-BTC – hướng dẫn về khai, nộp thuế đối với hộ kinh doanh, cá nhân kinh doanh.

- Mẫu tờ khai 01/CNKD – áp dụng cho hộ kinh doanh nộp thuế theo phương pháp khoán.

Nội dung

Hộ kinh doanh nộp thuế theo phương pháp khoán thực hiện khai thuế 01 lần/năm, bằng Tờ khai mẫu 01/CNKD gửi đến Tổ công tác tiếp nhận tờ khai thuế trực thuộc UBND xã, phường, thị trấn. Thời hạn nộp hồ sơ khai thuế ổn định đầu năm là ngày 15/12/2024.

Đối với hộ khoán mới bắt đầu kinh doanh, tái kinh doanh sau khi tạm ngừng, chuyển từ phương pháp kê khai sang khoán hoặc ngược lại, hoặc thay đổi ngành nghề, quy mô hoạt động trong năm, phải nộp tờ khai mẫu 01/CNKD đến cơ quan thuế quản lý trong thời hạn 10 ngày kể từ ngày phát sinh sự kiện.

Trường hợp hộ khoán được cấp hóa đơn theo từng lần phát sinh, hồ sơ khai thuế gồm:

- Tờ khai thuế mẫu số 01/CNKD (ban hành kèm theo Thông tư 40/2021/TT-BTC);

- Bản sao hợp đồng cung cấp hàng hóa, dịch vụ phù hợp với ngành nghề kinh doanh của hộ;

- Bản sao biên bản nghiệm thu hoặc thanh lý hợp đồng;

- Bản sao tài liệu minh chứng nguồn gốc hàng hóa, dịch vụ, như bảng kê thu mua hàng nông sản trong nước; bảng kê hàng hóa mua bán, trao đổi tại khu vực biên giới (nếu là hàng nhập khẩu); hóa đơn của người bán đối với hàng nhập khẩu mua từ tổ chức, cá nhân nội địa; hoặc tài liệu chứng minh hàng hóa, dịch vụ do hộ tự sản xuất, kinh doanh.

4.3. Nộp thuế khoán

Căn cứ pháp luật

- Thông tư số 40/2021/TT-BTC – hướng dẫn về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Nội dung

Hộ kinh doanh nộp thuế theo phương pháp khoán có thể nộp tiền thuế trực tiếp vào ngân sách nhà nước hoặc thông qua tổ chức được cơ quan thuế ủy nhiệm thu, sau khi nhận được thông báo nộp tiền từ cơ quan thuế.

Đối với hộ khoán ổn định từ đầu năm, thông báo nộp tiền thường được gửi chậm nhất vào ngày 20/01/2025.

Đối với hộ mới thành lập hoặc có biến động trong năm, thông báo được gửi trước ngày 20 hàng tháng.

Hộ khoán ổn định sẽ nhận thông báo nộp tiền kèm Bảng công khai danh sách hộ khoán theo từng địa bàn và ngành nghề do Cơ quan thuế ban hành.

Trường hợp cơ quan thuế đã công khai danh sách hộ khoán trên Cổng thông tin điện tử, thì không gửi thông báo giấy đến từng hộ; thay vào đó, hộ kinh doanh sẽ tự tra cứu, đối chiếu và phản hồi thông tin trên hệ thống điện tử của cơ quan thuế.

4.4. Thời hạn nộp thuế khoán

Thời hạn nộp thuế của hộ khoán thông thường rơi vào ngày cuối cùng của mỗi tháng. Tuy nhiên, với các trường hợp hộ khoán mới bắt đầu kinh doanh hoặc có biến động trong năm, thời hạn nộp sẽ được tính đến ngày cuối cùng của tháng kế tiếp.

Riêng hộ khoán yêu cầu cấp hóa đơn của cơ quan thuế theo từng lần phát sinh, thời hạn nộp thuế sẽ trùng với thời hạn khai thuế đối với phần doanh thu ghi trên hóa đơn.

Sau khi hoàn thành việc nộp thuế vào Ngân sách Nhà nước (NSNN), hộ khoán sẽ nhận được giấy nộp tiền có xác nhận của ngân hàng thương mại hoặc kho bạc nhà nước, đây là chứng từ xác nhận đã hoàn thành nghĩa vụ thuế. Trường hợp nộp thuế thông qua tổ chức được ủy nhiệm thu, hộ khoán sẽ nhận được giấy tờ thu thuế do tổ chức đó cấp.

Kênh nộp thuế của hộ khoán hiện nay rất đa dạng và thuận tiện. Người nộp thuế có thể thực hiện qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng Dịch vụ công quốc gia, ứng dụng eTax Mobile, hoặc các kênh giao dịch điện tử của ngân hàng và tổ chức cung ứng dịch vụ thanh toán trung gian.

4.5. Công khai thông tin hộ khoán

Cơ quan thuế (CQT) sẽ tiến hành công khai thông tin hộ khoán theo hai đợt:

- Lần thứ nhất: từ ngày 20/12/2024 đến ngày 31/12/2024.

- Lần thứ hai: từ ngày 30/01/2025 và duy trì đến hết năm.

Nội dung công khai bao gồm danh sách hộ khoán không cần nộp thuế và danh sách hộ khoán phải nộp thuế.

Căn cứ xác định thuế khoán được tổng hợp từ nhiều nguồn: hồ sơ khai thuế do hộ khoán tự kê khai theo dự kiến doanh thu và mức thuế khoán; cơ sở dữ liệu của cơ quan thuế; ý kiến tham vấn của Hội đồng tư vấn thuế xã; cùng với kết quả công khai và phản hồi từ Hội đồng tư vấn thuế, Ủy ban nhân dân, Hội đồng nhân dân, Mặt trận Tổ quốc, hộ khoán và các tổ chức, cá nhân liên quan.

Việc công khai lần 1 nhằm lấy ý kiến về doanh thu và mức thuế khoán dự kiến; công khai lần 2 là tham khảo và chốt mức thuế khoán chính thức cho năm tính thuế.

Hình thức công khai thông tin hộ khoán được thực hiện đồng thời qua nhiều kênh: niêm yết bằng giấy tại địa bàn, gửi trực tiếp đến hộ khoán và các cơ quan như Hội đồng nhân dân, Ủy ban nhân dân, Mặt trận Tổ quốc cấp xã, phường, thị trấn; đồng thời đăng tải trên Trang thông tin điện tử của ngành Thuế.

5. Hướng dẫn khai nộp thuế đối với hộ kê khai năm 2025

5.1. Đối tượng áp dụng

Hộ kinh doanh kê khai thuế bao gồm hai nhóm đối tượng chính:

(1) Hộ kinh doanh có quy mô lớn; và

(2) Hộ kinh doanh chưa đủ tiêu chí quy mô lớn nhưng tự nguyện lựa chọn nộp thuế theo phương pháp kê khai.

Việc xác định quy mô lớn được căn cứ vào số lao động tham gia bảo hiểm xã hội và tổng doanh thu của năm liền kề trước đó. Cụ thể, trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng, hộ có trên 10 lao động hoặc doanh thu trên 3 tỷ đồng/năm được xem là quy mô lớn. Trong khi đó, đối với lĩnh vực thương mại, dịch vụ, hộ có từ 10 lao động trở lên hoặc doanh thu trên 10 tỷ đồng/năm sẽ thuộc nhóm này.

Từ ngày 01/01/2025, hộ kinh doanh kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định tại Thông tư 88/2021/TT-BTC của Bộ Tài chính. Tuy nhiên, nếu hộ kinh doanh hoạt động trong lĩnh vực hoặc ngành nghề mà cơ quan chức năng có thể xác định được doanh thu kinh doanh thì không bắt buộc phải thực hiện chế độ kế toán.

Hộ kê khai có thể lựa chọn khai thuế theo tháng hoặc theo quý, tùy theo quy định áp dụng cho từng trường hợp cụ thể.

5.2. Hồ sơ khai thuế

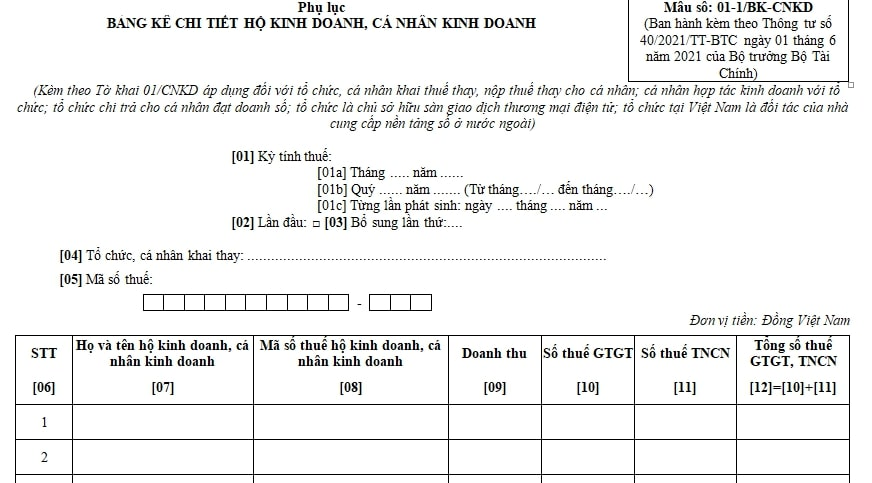

Hồ sơ khai thuế đối với hộ kê khai gồm Tờ khai thuế mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC và Phụ lục Bảng kê hoạt động kinh doanh trong kỳ mẫu số 01-2/BK-HĐKD theo cùng thông tư.

Trường hợp hộ kê khai có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng, thì không cần nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

5.3. Nơi nộp hồ sơ

- Cổng thông tin Thuế điện tử → https://thuedientu.gdt.gov.vn

- Cổng Dịch vụ công Quốc gia → https://dichvucong.gov.vn

5.4. Thời hạn nộp hồ sơ

| Hình thức kê khai | Hạn nộp tờ khai | Hạn nộp thuế |

| Theo tháng | Ngày 20 tháng sau | Cùng ngày với hạn nộp hồ sơ |

| Theo quý | Ngày cuối tháng đầu quý sau | Cùng ngày với hạn nộp hồ sơ |

6. Hướng dẫn kê khai thuế hộ kinh doanh qua mạng

Bước 1:

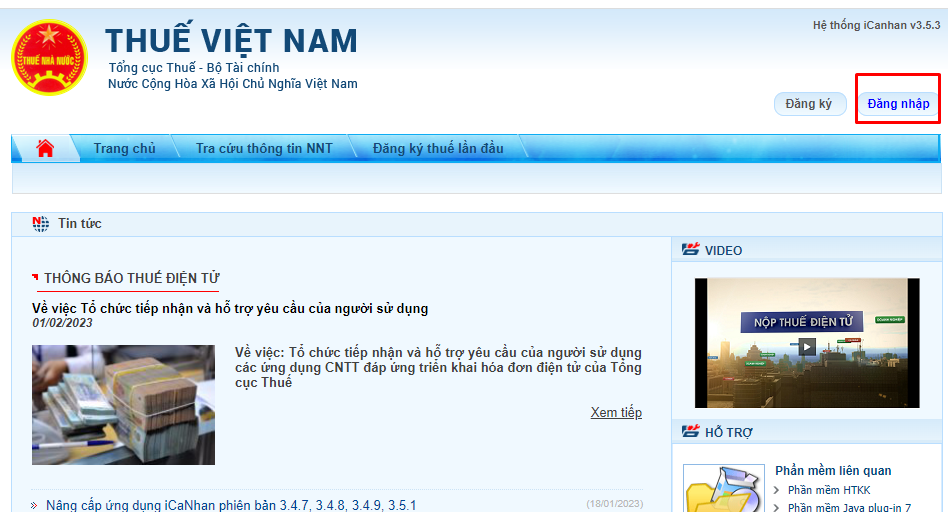

Truy cập https://thuedientu.gdt.gov.vn, chọn mục “Cá nhân”.

Nhập mã số thuế, mật khẩu (được cấp qua SMS khi đăng ký), và mã xác nhận, sau đó nhấn “Đăng nhập”.

Nếu chưa có tài khoản, chọn “Đăng ký” và làm theo hướng dẫn (mang CMND/CCCD đến cơ quan thuế để xác nhận nếu cần).

Bước 2:

Sau khi chọn “Cá nhân”, hệ thống sẽ tự chuyển đến https://canhan.gdt.gov.vn.

Chọn “Đăng nhập” và nhập mã số thuế hộ kinh doanh cùng mã xác nhận.

Bước 3:

Nhập mật khẩu đã được cơ quan thuế cấp qua tin nhắn, sau đó nhấn “Đăng nhập”.

Bước 4:

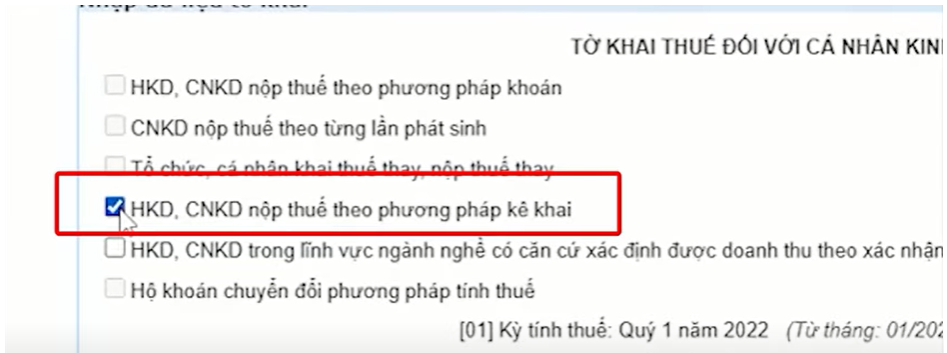

Chọn mục “Kê khai thuế” để bắt đầu kê khai.

Tại đây, chọn Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC).

Chọn hình thức kê khai theo tháng hoặc quý, sau đó nhấn “Tiếp tục”.

Bước 5:

Màn hình hiển thị tờ khai 01/CNKD.

Tại mục “Đối tượng nộp thuế”, chọn “Hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai”.

Bước 6:

Sau khi điền xong tờ khai, chọn phụ lục 01-2/BK-HĐKD (Bảng kê hoạt động kinh doanh) để nhập thông tin chi tiết (nếu có).

Thao tác: Nhấn vào “Chọn phụ lục”, tìm mẫu 01-2/BK-HĐKD, điền thông tin và nhấn “Tiếp tục” → “Chấp nhận” để hoàn tất.

Bước 7:

Màn hình hiển thị Bảng kê hoạt động kinh doanh – điền thông tin hoặc để trống nếu không có doanh thu, rồi nhấn “Hoàn thành tờ khai” để khóa thông tin.

Bước 8:

Chuyển đến mục “Nộp tờ khai”.

Nhập mã kiểm tra (captcha) → “Tiếp tục” → bỏ qua phần đính kèm tài liệu → “Tiếp tục” lần nữa.

Bước 9:

Hệ thống sẽ gửi mã OTP đến số điện thoại đã đăng ký.

Nhập mã OTP (hiệu lực trong 3 phút) và nhấn “Tiếp tục”.

Kết quả:

Màn hình hiển thị thông báo “Nộp tờ khai thành công” — hoàn tất quá trình kê khai thuế điện tử cho hộ kinh doanh.

8. Lưu ý quan trọng năm 2026

Theo Nghị quyết 198/2025/QH15, hình thức thuế khoán sẽ được bãi bỏ hoàn toàn, và toàn bộ hộ, cá nhân kinh doanh sẽ chuyển sang phương pháp kê khai thuế. Đây là bước thay đổi quan trọng trong quá trình hiện đại hóa và minh bạch hóa hệ thống thuế, đòi hỏi mỗi hộ kinh doanh cần chủ động chuẩn bị cho giai đoạn mới.

Việc chuyển đổi sang phương pháp kê khai yêu cầu hộ kinh doanh phải làm quen với việc ghi chép, theo dõi doanh thu thực tế, sử dụng hóa đơn điện tử trong giao dịch, và nộp tờ khai thuế đúng hạn qua Cổng thông tin Thuế điện tử. Khi những thao tác này trở thành thói quen, việc tuân thủ nghĩa vụ thuế sẽ trở nên đơn giản, minh bạch và thuận tiện hơn nhiều so với hình thức khoán trước đây.

Kết luận

Giai đoạn 2025–2026 là thời điểm bản lề để hộ kinh doanh chuyển mình sang một mô hình quản lý thuế chuyên nghiệp và hiện đại hơn. Việc nắm vững quy trình kê khai, nộp thuế và sử dụng hóa đơn điện tử không chỉ giúp tránh vi phạm, xử phạt, mà còn giúp hộ kinh doanh chủ động thích ứng với quy định mới khi thuế khoán chính thức bị bãi bỏ từ năm 2026.

👉 Để được hướng dẫn chi tiết về quy trình kê khai – nộp thuế điện tử, bạn có thể truy cập 1ketoan.com – nơi đồng hành cùng hộ kinh doanh trong hành trình chuyển đổi sang phương pháp kê khai.

TÌM HIỂU THÊM:

Lựa chọn Hộ kinh doanh hay công ty khi bắt đầu kinh doanh?

<strong>Dịch vụ thành lập hộ kinh doanh</strong>