Trong bối cảnh toàn cầu hóa và làm việc từ xa trở nên phổ biến, nhiều doanh nghiệp – kể cả doanh nghiệp nước ngoài – đang có xu hướng thuê lập trình viên tự do (freelancer) tại Việt Nam để thực hiện các dự án phần mềm. Ngược lại, ngày càng nhiều cá nhân tại Việt Nam cũng lựa chọn mô hình làm việc online, không cố định thời gian, không ràng buộc địa lý. Tuy nhiên, với Pháp luật Việt Nam, việc nhận lương mà không thực hiện nghĩa vụ thuế sẽ gây rủi ro / lo lắng cho các nhân sự đang làm việc theo hình thức trên.

Vậy có những cách xử lý thuế nào có các cá nhân trên ?

Nội dung này sẽ thực hiện so sánh cụ thể dành cho các cá nhân đang làm công việc Lập trình phần mềm

Một số các công việc khác sẽ được so sánh trong bài viết tiếp theo.

Đề bài: Cá nhân làm cho Doanh nghiệp nước ngoài với mức Thu nhập ( Net) là 1 tỉ/ 1 năm

Với việc tìm kiếm các Lập trình viên có thể làm việc từ xa, các nhà tuyển dụng/ công ty nước ngoài chắc chắn có những cam kết, giao kèo với người làm việc. Tuy nhiên, với Pháp luật Việt Nam, thì hình thức quản lý, cam kết, giao kèo khác nhau sẽ dẫn đến các yêu cầu bắt buộc về pháp luật thuế khác nhau.

Để so sánh mức thuế và thủ tục phải nộp cho các đối tượng làm dịch vụ phần mềm cho khách hàng/ Doanh nghiệp nước ngoài với doanh thu 1 tỷ đồng/năm, tôi sẽ trình bày dựa trên các trường hợp:

- Thu nhập từ tiền lương

- Thu nhập từ cá nhân kinh doanh/hộ kinh doanh

- Thu nhập từ doanh nghiệp (Công ty TNHH một thành viên).

1. Thu nhập từ tiền lương

- Phân biệt như thế nào được tính là thu nhập từ tiền lương : Hầu hết các hợp đồng với Doanh nghiệp nước ngoài hiện tại của cá nhân người lao động/ Freelancer tại Việt Nam sẽ được tính là tiền lương. Do có thể không có giao kèo rõ ràng hoặc tính chất quản lý là hợp đồng lao động

- Vậy có thể phân biệt như thế nào ?

“Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên”

Có thể hiểu là

- Hợp đồng được quy định là Hợp đồng lao động, có thời hạn 1 tháng trở lên

- Có thể có tên gọi khác nhưng nội dung quy định là trả lương, cả công và có sự quản lý, điều hành, giám sát của công ty thuê nhân sự

Với hình thức trên, thuế phải nộp như thế nào ?

- Thuế phải nộp:

- Thuế thu nhập cá nhân (TNCN) được tính theo biểu thuế lũy tiến từng phần với 7 bậc. Với thu nhập 1 tỷ đồng/năm (khoảng 83,33 triệu đồng/tháng), sau khi trừ đi các khoản giảm trừ (giảm trừ bản thân 11 triệu đồng/tháng, giảm trừ người phụ thuộc 4,4 triệu đồng/người/tháng), phần thu nhập chịu thuế sẽ rơi vào bậc cao nhất (35%).

| Bậc thuế | Phần thu nhập tính thuế/năm(triệu đồng) | Phần thu nhập tính thuế/tháng(triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 3 |

Công thức tính thuế:

Thuế TNCN= Thu nhập chịu thuế x Thuế suất lũy tiến từng phần

Ước tính: Giả sử không có người phụ thuộc, thu nhập chịu thuế mỗi tháng là: 83,33−11=72,33 triệu

Thuế TNCN tính theo bậc lũy tiến:

- 5% cho 5 triệu đầu: 0,25 triệu

- 10% cho 5 triệu tiếp theo: 0,5 triệu

- 15% cho 10 triệu tiếp theo: 1,5 triệu

- 20% cho 10 triệu tiếp theo: 2 triệu

- 25% cho 28,33 triệu: 7,08 triệu

- 30% cho 10 triệu: 3 triệu

- 35% cho 4 triệu còn lại: 1,4 triệu

Tổng thuế TNCN/tháng: 15,73 triệu đồng.

Tổng thuế TNCN/năm: 188,76 triệu đồng.

- Thủ tục với cơ quan Thuế:

- Người lao động phải tự khai báo với cơ quan Thuế mức thu nhập

- Quyết toán và nộp thuế vào cuối năm

- Thủ tục với bảo hiểm xã hội

- Do công ty quản lý là công ty không có trụ sở tại Việt Nam nên người lao động chưa thuộc đối tượng bắt buộc phải tham gia bảo hiểm xã hội

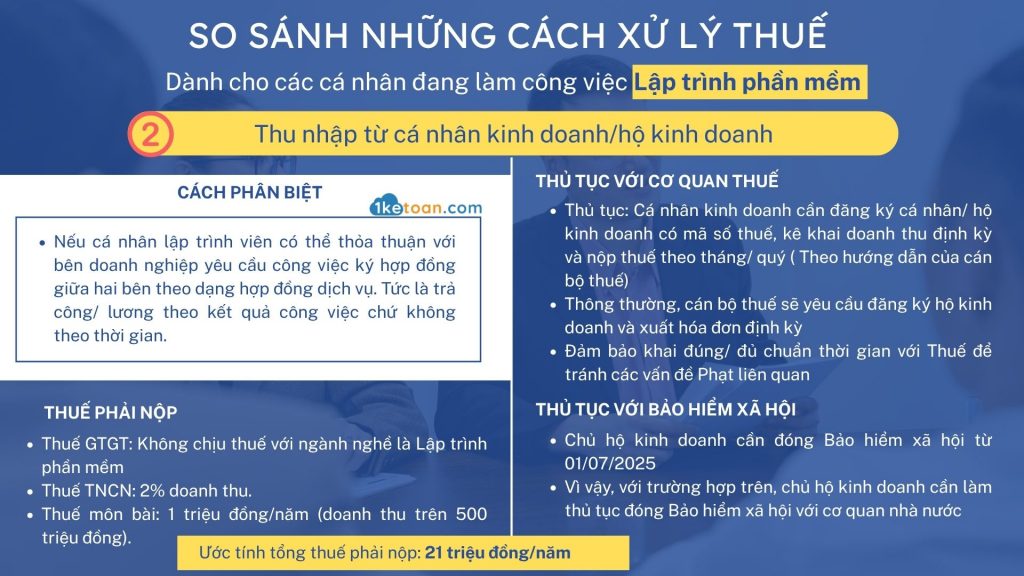

2. Thu nhập từ cá nhân kinh doanh/hộ kinh doanh

- Nếu cá nhân lập trình viên có thể thỏa thuận với bên doanh nghiệp yêu cầu công việc ký hợp đồng giữa hai bên theo dạng hợp đồng dịch vụ. Tức là trả công/ lương theo kết quả công việc chứ không theo thời gian. Thì có thể sử dụng hình thức này.

- Thuế phải nộp: Cá nhân kinh doanh phải nộp 3 loại thuế: thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và thuế môn bài.

- Thuế GTGT: Không chịu thuế với ngành nghề là Lập trình phần mềm

- Thuế TNCN: 2% doanh thu.

- Thuế môn bài: 1 triệu đồng/năm (doanh thu trên 500 triệu đồng).

Ước tính:

- Thuế GTGT: Không chịu thuế

- Thuế TNCN: 1.000×2%= 20 triệu đồng

- Thuế môn bài: 1 triệu đồng.

Tổng thuế phải nộp: 21 triệu đồng/năm.

- Thủ tục: Cá nhân kinh doanh cần đăng ký cá nhân/ hộ kinh doanh có mã số thuế, kê khai doanh thu định kỳ và nộp thuế theo tháng/ quý ( Theo hướng dẫn của cán bộ thuế)

- Thông thường, cán bộ thuế sẽ yêu cầu đăng ký hộ kinh doanh và xuất hóa đơn định kỳ

- Trước đây, việc làm này tương đối phức tạp do Quản lý thuế của Hộ kinh doanh thường yêu cầu tính thuế khoán , nhưng gần đây đã được cập nhật và làm việc dễ dàng hơn

- Tuy nhiên, cần đảm bảo khai đúng/ đủ chuẩn thời gian với Thuế để tránh các vấn đề Phạt liên quan

Bảo hiểm xã hội:

- Chủ hộ kinh doanh cần đóng Bảo hiểm xã hội từ 01/07/2025

- Vì vậy, với trường hợp trên, chủ hộ kinh doanh cần làm thủ tục đóng Bảo hiểm xã hội với cơ quan nhà nước

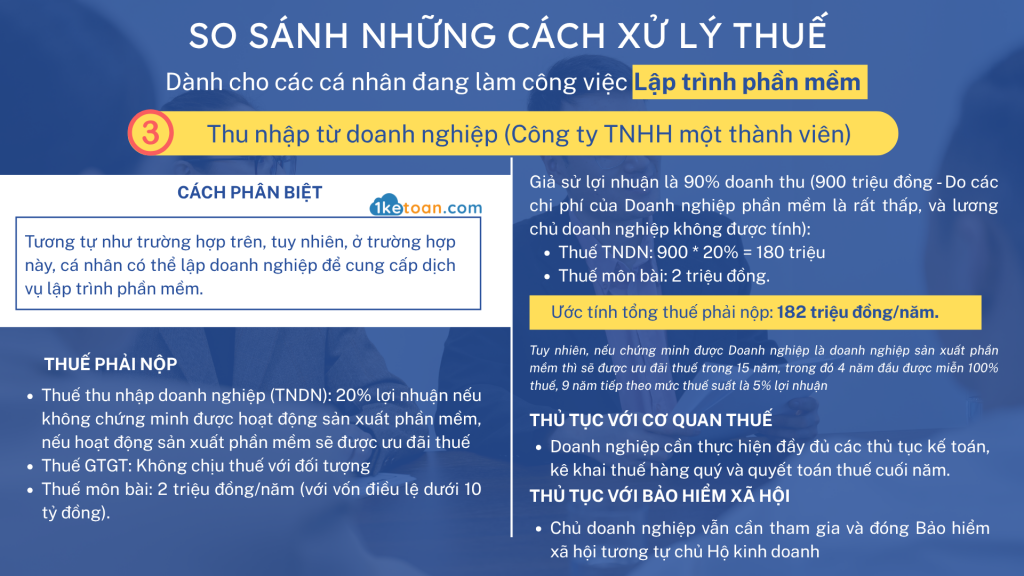

3. Thu nhập từ doanh nghiệp (Công ty TNHH một thành viên)

Tương tự như trường hợp trên, tuy nhiên, ở trường hợp này, cá nhân có thể lập doanh nghiệp để cung cấp dịch vụ lập trình phần mềm

- Thuế phải nộp: Công ty TNHH một thành viên phải nộp:

- Thuế thu nhập doanh nghiệp (TNDN): 20% lợi nhuận nếu không chứng minh được hoạt động sản xuất phần mềm, nếu hoạt động sản xuất phần mềm sẽ được ưu đãi thuế

- Thuế GTGT: Không chịu thuế với đối tượng

- Thuế môn bài:2 triệu đồng/năm (với vốn điều lệ dưới 10 tỷ đồng).

Ước tính:

- Giả sử lợi nhuận là 90% doanh thu (900 triệu đồng – Do các chi phí của Doanh nghiệp phần mềm là rất thấp, và lương chủ doanh nghiệp không được tính):

- Thuế TNDN: 900 * 20% = 180 triệu

- Thuế môn bài: 2 triệu đồng.

Tổng thuế phải nộp:182 triệu đồng/năm.

Tuy nhiên, nếu chứng minh được Doanh nghiệp là doanh nghiệp sản xuất phần mềm thì sẽ được ưu đãi thuế trong 15 năm, trong đó 4 năm đầu được miễn 100% thuế, 9 năm tiếp theo mức thuế suất là 5% lợi nhuận

Tham khảo tại bài viết sau: https://blog.1ketoan.com/doanh-nghiep-san-xuat-phan-mem-duoc-uu-dai-thue-nhu-the-nao/5072/

- Thủ tục: Doanh nghiệp cần thực hiện đầy đủ các thủ tục kế toán, kê khai thuế hàng quý và quyết toán thuế cuối năm.

- Bảo hiểm xã hội: Chủ doanh nghiệp vẫn cần tham gia và đóng Bảo hiểm xã hội tương tự chủ Hộ kinh doanh

| Hinh thức | Tổng thuế phải nộp/năm (triệu đồng) | Thủ tục |

| Thu nhập từ lương | 188,76 | Công ty khấu trừ, cá nhân quyết toán cuối năm |

| Cá nhân kinh doanh/hộ kinh doanh | 21 | Kê khai doanh thu, nộp thuế theo tháng quý |

| Doanh nghiệp (Công ty TNHH) | 182 triệu khi không được ưu đãi2 triệu môn bài nếu được ưu đãi | Kê khai thuế định kỳ, quyết toán cuối năm |

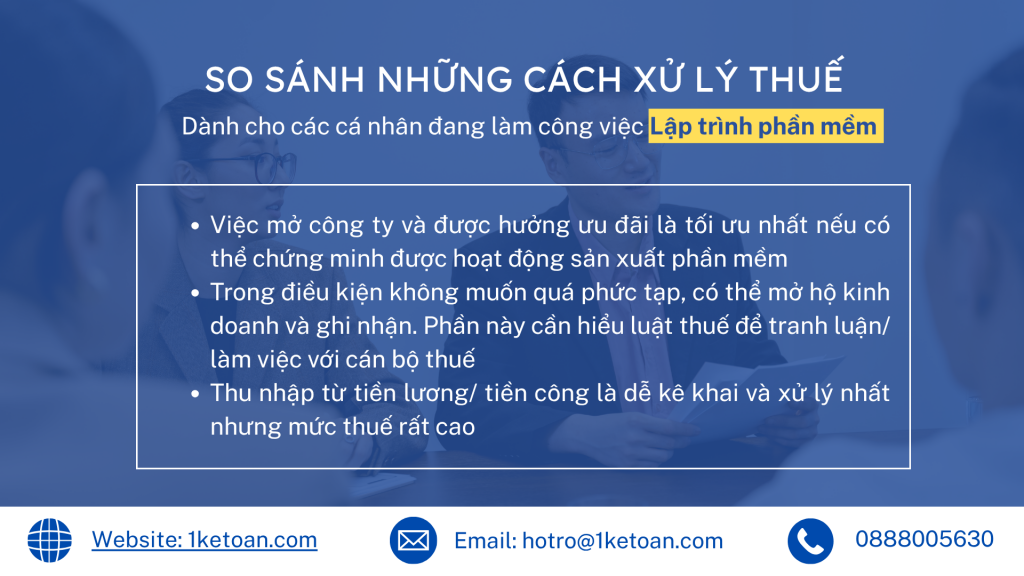

Đánh giá của TOPA:

- Việc mở công ty và được hưởng ưu đãi là tối ưu nhất nếu có thể chứng minh được hoạt động sản xuất phần mềm

- Trong điều kiện không muốn quá phức tạp, có thể mở hộ kinh doanh và ghi nhận. Phần này cần hiểu luật thuế để tranh luận/ làm việc với cán bộ thuế

- Thu nhập từ tiền lương/ tiền công là dễ kê khai và xử lý nhất nhưng mức thuế rất cao

Một hợp đồng rõ ràng không chỉ giúp freelancer yên tâm làm việc, mà còn giúp doanh nghiệp vững vàng pháp lý và tối ưu chi phí.

Việc hợp thức hóa thu nhập cho freelancer là cách để xây dựng quan hệ hợp tác bền vững, minh bạch, và cùng phát triển.

🔎 Nếu doanh nghiệp của bạn đang thuê freelancer phần mềm từ xa, hoặc chủ Doanh nghiệp/ hộ kinh doanh/ cá nhân Freelancer cần tư vấn phương án hợp lý, đừng ngần ngại liên hệ đội ngũ 1ketoan – TOPA – chúng tôi luôn sẵn sàng đồng hành cùng doanh nghiệp.

💡 Bạn cần giải thích chi tiết hơn về cách xử lý thuế đối với Freelancer?

📞 Liên hệ chuyên gia TOPA – Nhận tư vấn miễn phíĐỌC THÊM CÁC BÀI VIẾT TẠI:

Freelancer làm việc cho doanh nghiệp nước ngoài: Xử lý thuế sao cho đúng luật và tối ưu chi phí?

Đối với các kế toán cá nhân bán thời gian, có phải chỉ làm 30 phút – 1 tiếng kiếm tiền triệu?