Mục lục:

- Vì sao doanh nghiệp sản xuất phần mềm thường gặp nhiều vướng mắc với cơ quan thuế?

- Điều kiện áp dụng ưu đãi thuế thu nhập

- Thủ tục thực hiện ưu đãi thuế thu nhập

- Vướng mắc trong việc xác định sản phẩm phần mềm được ưu đãi

- Vướng mắc về ưu đãi thuế GTGT và hoàn thuế

- Vướng mắc trong ưu đãi thuế TNDN

- Kết luận

1. Vì sao doanh nghiệp sản xuất phần mềm thường gặp nhiều vướng mắc với cơ quan thuế?

Thực tế, doanh nghiệp sản xuất phần mềm là nhóm được hưởng nhiều ưu đãi thuế nhất hiện nay — nhưng cũng là nhóm bị thanh kiểm tra nhiều nhất.

Điều này không phải do thiếu chính sách hỗ trợ mà xuất phát từ ba rào cản pháp lý và nghiệp vụ cốt lõi sau:

a. Sự phân tán và chồng chéo của hệ thống văn bản pháp luật

Chính sách ưu đãi thuế cho phần mềm không được quy định tập trung mà nằm rải rác ở nhiều văn bản luật, nghị định, thông tư của cả Bộ Tài chính và Bộ Thông tin và Truyền thông (Thông tư 13/2020/TT-BTTTT Quy định việc xác định hoạt động sản xuất sản phẩm phần mềm đáp ứng quy trình)

Sự phân tán này dẫn đến:

- Khó khăn trong tra cứu và áp dụng: Doanh nghiệp dễ hiểu sai hoặc áp dụng thiếu sót điều kiện.

- Tranh chấp về cách hiểu: Cơ quan thuế và doanh nghiệp có thể có cách diễn giải khác nhau về các điều kiện và phạm vi ưu đãi, gây khó khăn trong quá trình kê khai và thanh kiểm tra.

b. Sự nhầm lẫn giữa “Sản xuất” và “Dịch vụ” Phần mềm

Đây là nguyên nhân gây tranh cãi lớn nhất. Ưu đãi thuế TNDN (thuế suất 10% trong 15 năm, miễn 4 năm, giảm 50% trong 9 năm tiếp theo) chỉ áp dụng cho thu nhập từ sản xuất sản phẩm phần mềm (Căn cứ theo khoản 1 Điều 14 Luật Thuế thu nhập doanh nghiệp 2025 quy định về miễn thuế, giảm thuế).

Ngược lại, thu nhập từ dịch vụ phần mềm (như bảo trì, tư vấn, tích hợp hệ thống) chỉ được hưởng ưu đãi không chịu thuế GTGT, nhưng phải chịu thuế TNDN theo mức thông thường (20%).

- Vướng mắc: Hầu hết các hợp đồng thực tế là hợp đồng trọn gói, bao gồm cả thiết kế (sản xuất) và triển khai, bảo trì (dịch vụ). Doanh nghiệp thường không bóc tách được rõ ràng doanh thu của hai phần này. Khi kiểm tra, cơ quan thuế có xu hướng loại trừ phần doanh thu dịch vụ khỏi diện ưu đãi TNDN, làm tăng đáng kể số thuế phải nộp.

- Cơ sở pháp lý: Theo khoản 1 Điều 16 Nghị định 218/2013/NĐ-CP được sửa đổi bởi khoản 16 Điều 1 Nghị định 12/2015/NĐ-CP. Điều 15 Nghị định 218/2013/NĐ-CP

c. Hồ sơ chứng minh điều kiện ưu đãi chưa đầy đủ

Để được hưởng ưu đãi TNDN, DN phải chứng minh được rằng hoạt động sản xuất của mình tuân thủ quy trình sản xuất phần mềm theo quy định.

- Rủi ro: Nhiều DN nhỏ hoặc mới thành lập thường chưa hoàn thiện hoặc không lưu giữ đầy đủ các tài liệu quan trọng theo quy trình kỹ thuật (như đặc tả yêu cầu, thiết kế hệ thống, tài liệu kiểm thử…).

- Hậu quả: Thiếu sót trong hồ sơ chứng minh sẽ khiến cơ quan thuế có cơ sở để bác bỏ toàn bộ ưu đãi TNDN mà doanh nghiệp đã kê khai.

Tóm lại, trong quá trình làm việc với cơ quan thuế—từ khâu kê khai, hoàn thuế, đến thanh tra—các vướng mắc của DN phần mềm luôn xoay quanh ba nhóm vấn đề lớn: xác định sản phẩm được ưu đãi, hoàn thiện hồ sơ chứng minh, và áp dụng chính xác mức ưu đãi cho từng loại thu nhập.

2. Điều kiện áp dụng ưu đãi thuế thu nhập

(1) Điều kiện chung để được hưởng ưu đãi

Doanh nghiệp phải thực hiện chế độ kế toán, hóa đơn, chứng từ đúng quy định và nộp thuế TNDN theo phương pháp kê khai.

Nói cách khác, chỉ những doanh nghiệp có sổ sách kế toán rõ ràng, minh bạch và kê khai thuế đúng quy trình mới đủ điều kiện được áp dụng các chính sách ưu đãi thuế TNDN.

(2) Khi doanh nghiệp có nhiều hoạt động kinh doanh

Nếu doanh nghiệp vừa có hoạt động được ưu đãi, vừa có hoạt động không được ưu đãi, thì cần tính riêng phần thu nhập của từng loại hoạt động.

- Phần thu nhập từ hoạt động được ưu đãi (với mức thuế suất thấp, miễn hoặc giảm) phải được tách biệt với phần thu nhập không được ưu đãi.

- Trường hợp doanh nghiệp không tách riêng được, thì thu nhập của phần ưu đãi sẽ được phân bổ theo tỷ lệ phần trăm (%) doanh thu hoặc chi phí được trừ của hoạt động ưu đãi so với tổng doanh thu hoặc chi phí được trừ của doanh nghiệp trong kỳ tính thuế.

- Nếu có một số khoản doanh thu hoặc chi phí không thể hạch toán riêng, thì cũng được xác định theo tỷ lệ tương tự như trên.

(3) Các khoản thu nhập không được áp dụng ưu đãi

Một số loại thu nhập sau đây không được hưởng ưu đãi thuế TNDN và cũng không được áp dụng thuế suất 20%, bao gồm:

- Thu nhập từ chuyển nhượng vốn, quyền góp vốn,

- Thu nhập từ chuyển nhượng bất động sản, trừ trường hợp đầu tư kinh doanh nhà ở xã hội,

- Thu nhập từ chuyển nhượng dự án đầu tư, quyền tham gia dự án, hoặc quyền thăm dò, khai thác khoáng sản,

- Thu nhập từ hoạt động ở nước ngoài,

- Thu nhập từ khai thác dầu khí, tài nguyên quý hiếm, khoáng sản,

- Thu nhập từ kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt (như thuốc lá, rượu bia, casino, trò chơi có thưởng, v.v.).

(4) Xác định ưu đãi theo lĩnh vực hoặc địa bàn đầu tư

Doanh nghiệp được hưởng ưu đãi thuế TNDN có thể dựa trên lĩnh vực hoạt động hoặc địa bàn đầu tư:

- Trường hợp ưu đãi theo lĩnh vực đầu tư:

Các khoản thu nhập phát sinh trực tiếp từ lĩnh vực được ưu đãi (ví dụ: sản xuất phần mềm, công nghệ cao…) cùng với các khoản liên quan như thanh lý phế phẩm, chênh lệch tỷ giá, lãi tiền gửi không kỳ hạn liên quan trực tiếp cũng được hưởng ưu đãi thuế. - Trường hợp ưu đãi theo địa bàn đầu tư:

Toàn bộ thu nhập từ hoạt động sản xuất – kinh doanh trên địa bàn ưu đãi (như khu công nghiệp, khu kinh tế, khu công nghệ cao…) được hưởng ưu đãi, trừ các khoản thu nhập đã nêu ở mục (3). - Doanh nghiệp vận tải đầu tư tại địa bàn ưu đãi cũng được áp dụng ưu đãi thuế cho phần thu nhập từ hoạt động vận tải có điểm đi hoặc điểm đến thuộc địa bàn đó.

- Nếu doanh nghiệp có dự án đầu tư tại địa bàn ưu đãi nhưng lại phát sinh thu nhập ngoài địa bàn, thì:

- Nếu thu nhập phát sinh tại địa bàn không ưu đãi, phần thu nhập đó không được hưởng ưu đãi;

- Nếu thu nhập phát sinh tại địa bàn ưu đãi khác, phần thu nhập đó được hưởng ưu đãi theo mức của từng địa bàn tương ứng.

Lưu ý: Doanh nghiệp thuộc diện thuế suất 20% được áp dụng mức này cho toàn bộ thu nhập, trừ những khoản loại trừ nêu ở mục (3).

(5) Xác định dự án đầu tư mới được hưởng ưu đãi

Theo quy định, dự án đầu tư mới được hưởng ưu đãi thuế TNDN là:

- Dự án được cấp Giấy chứng nhận đầu tư lần đầu từ ngày 01/01/2014 và có phát sinh doanh thu sau đó,

- Dự án gắn với việc thành lập doanh nghiệp mới có vốn đầu tư dưới 15 tỷ đồng (và không thuộc danh mục đầu tư có điều kiện), được cấp Giấy chứng nhận đăng ký doanh nghiệp từ ngày 01/01/2014,

- Dự án đầu tư độc lập với hoạt động hiện tại của doanh nghiệp, được cấp Giấy chứng nhận đầu tư từ ngày 01/01/2014,

- Văn phòng công chứng thành lập tại địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn cũng được hưởng ưu đãi thuế.

Đọc thêm về dự án đầu tư mới tại:

Tóm lại, doanh nghiệp muốn được hưởng ưu đãi thuế thu nhập doanh nghiệp cần đáp ứng đồng thời cả điều kiện về kế toán – kê khai, lĩnh vực hoặc địa bàn đầu tư, đồng thời phân tách rõ ràng thu nhập của từng hoạt động.

Việc nắm vững quy định này giúp doanh nghiệp tận dụng chính sách hợp pháp, đồng thời tránh rủi ro bị truy thu hoặc loại trừ ưu đãi khi cơ quan thuế kiểm tra.

3. Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp

Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp được quy định tại Điều 22 Thông tư 78/2014/TT-BTC, cụ thể như sau:

– Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ (-) vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế.

– Cơ quan thuế khi kiểm tra, thanh tra đối với doanh nghiệp phải kiểm tra các điều kiện được hưởng ưu đãi thuế, số thuế thu nhập doanh nghiệp được miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập chịu thuế theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được.

Trường hợp doanh nghiệp không đảm bảo các điều kiện để áp dụng thuế suất ưu đãi và thời gian miễn thuế, giảm thuế thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định.

Trong thời gian hưởng ưu đãi nếu phát hiện tăng số thuế thu nhập doanh nghiệp được hưởng ưu đãi so với đơn vị tự kê khai thì giải quyết thế nào?

Căn cứ khoản 10 Điều 22 Thông tư 78/2014/TT-BTC có quy định như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

…

10. Doanh nghiệp trong thời gian đang được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định, cơ quan có thẩm quyền kiểm tra, thanh tra kiểm tra phát hiện:

– Tăng số thuế thu nhập doanh nghiệp được hưởng ưu đãi thuế so với đơn vị tự kê khai (kể cả trường hợp doanh nghiệp chưa kê khai để được hưởng ưu đãi thuế) thì doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định đối với số thuế thu nhập doanh nghiệp do kiểm tra, thanh tra phát hiện (bao gồm số thuế thu nhập doanh nghiệp tăng thêm và số thuế thu nhập doanh nghiệp thuộc đối tượng được ưu đãi thuế theo quy định đã kê khai nhưng chưa xác định số thuế được ưu đãi).

– Giảm số thuế thu nhập doanh nghiệp được hưởng ưu đãi thuế so với đơn vị tự kê khai thì doanh nghiệp chỉ được hưởng ưu đãi thuế thu nhập doanh nghiệp theo theo quy định đối với số thuế thu nhập doanh nghiệp do kiểm tra, thanh tra phát hiện.

– Tùy theo mức độ vi phạm của doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra áp dụng các mức xử phạt vi phạm pháp luật về thuế theo quy định.

4. Vướng mắc trong việc xác định sản phẩm phần mềm được ưu đãi

Đây là vấn đề phổ biến nhất, là nguyên nhân hàng đầu dẫn đến rủi ro bị truy thu thuế. Các ưu đãi thuế (đặc biệt là miễn/giảm thuế TNDN) chỉ áp dụng cho thu nhập từ hoạt động sản xuất sản phẩm phần mềm theo quy định, chứ không phải cho mọi hoạt động liên quan đến phần mềm.

Cơ quan thuế yêu cầu doanh nghiệp phải chứng minh sản phẩm được ưu đãi thông qua việc tuân thủ quy trình sản xuất phần mềm theo quy định của Bộ Thông tin và Truyền thông (hiện hành là Thông tư 13/2020/TT-BTTTT).

Rủi ro: Khi bị thanh tra, nếu doanh nghiệp không xuất trình đầy đủ các tài liệu kỹ thuật, nghiệp vụ và quản lý theo quy trình (như mô tả chức năng, tài liệu phân tích yêu cầu, quy trình kiểm thử, mã nguồn, tài liệu R&D), cơ quan thuế có thể kết luận doanh nghiệp không thực hiện hoạt động sản xuất, mà chỉ là cung cấp dịch vụ, từ đó truy thu toàn bộ phần thuế TNDN đã miễn/giảm.

Đối mặt với các quy định thuế phức tạp và rủi ro truy thu lớn, việc tự chuẩn hóa hồ sơ có thể tốn rất nhiều thời gian và nguồn lực.

Việc lập hồ sơ để xác định hoạt động sản xuất sản phẩm phần mềm và hưởng các ưu đãi thuế TNDN đòi hỏi sự chuẩn bị kỹ lưỡng và tuân thủ nghiêm ngặt các quy định pháp luật. 1KETOAN cung cấp dịch vụ chuyên nghiệp, hỗ trợ doanh nghiệp từ A đến Z trong việc lập hồ sơ, đảm bảo doanh nghiệp bạn được hưởng tối đa các quyền lợi thuế.

5. Vướng mắc về ưu đãi thuế GTGT và hoàn thuế

Bên cạnh thuế Thu nhập doanh nghiệp, nhiều doanh nghiệp công nghệ và phần mềm cũng đang gặp khó trong việc xác định đối tượng không chịu thuế và hoàn thuế Giá trị gia tăng (GTGT). Theo Điều 4 Thông tư 219/2013/TT-BTC, sản phẩm phần mềm và dịch vụ phần mềm thuộc nhóm không chịu thuế GTGT. Tuy nhiên, thực tế triển khai lại nảy sinh nhiều tình huống phức tạp.

Thứ nhất, doanh nghiệp thường đồng thời cung cấp phần mềm và dịch vụ đi kèm (như bảo trì, đào tạo, hosting). Khi hóa đơn không tách riêng giá trị phần mềm và dịch vụ, cơ quan thuế có thể đặt nghi vấn rằng doanh nghiệp “khai sai đối tượng”, dẫn đến bị truy thu hoặc yêu cầu giải trình kéo dài.

Thứ hai, doanh nghiệp xuất khẩu phần mềm thường gặp trở ngại trong hoàn thuế GTGT đầu vào. Dù quy định cho phép hoàn thuế đối với hoạt động xuất khẩu, song nhiều đơn vị không có đủ hồ sơ chứng minh việc “xuất khẩu điện tử”, như hợp đồng, biên bản nghiệm thu, chứng nhận bàn giao hay nhật ký phát triển phần mềm. Điều này khiến hồ sơ hoàn thuế bị cơ quan thuế bác bỏ hoặc kéo dài thời gian xử lý.

Kinh nghiệm từ thực tế kế toán trưởng các doanh nghiệp phần mềm cho thấy:

- Khi kê khai thuế, cần phân tách rõ phần doanh thu không chịu thuế (phần mềm) và phần chịu thuế (dịch vụ kèm theo) để đảm bảo minh bạch và hạn chế rủi ro.

- Nếu doanh nghiệp xuất khẩu phần mềm, cần chuẩn bị đầy đủ hồ sơ chứng minh giao dịch điện tử như: chứng nhận xuất khẩu từ đối tác, biên bản nghiệm thu, log hệ thống hoặc nhật ký phát triển — đây là cơ sở pháp lý quan trọng để được hoàn thuế GTGT hợp lệ.

6. Vướng mắc trong ưu đãi thuế TNDN

Mặc dù chính sách cho phép doanh nghiệp sản xuất phần mềm hưởng mức ưu đãi hấp dẫn (miễn thuế 4 năm, giảm 50% trong 9 năm tiếp theo), việc áp dụng trên thực tế lại không đơn giản. Cơ quan thuế sẽ bác bỏ ưu đãi nếu doanh nghiệp không đáp ứng đầy đủ các điều kiện về thủ tục và hồ sơ nghiệp vụ.

Các vướng mắc phổ biến bao gồm:

a. Thiếu sót về Thủ tục Đăng ký và Chứng nhận

- Đăng ký ngành nghề chưa chuẩn: Nhiều doanh nghiệp hoạt động sản xuất phần mềm nhưng chưa đăng ký ngành nghề kinh doanh chính xác theo mã ngành 6201 – Lập trình máy vi tính, vốn là mã ngành được cơ quan thuế coi là cơ sở ban đầu để xác định hoạt động sản xuất phần mềm.

- Không có Chứng nhận Doanh nghiệp Khoa học và Công nghệ (DN KH&CN): Mặc dù không phải là điều kiện bắt buộc để hưởng ưu đãi thuế TNDN cho phần mềm, việc có chứng nhận DN KH&CN (thường do Bộ KH&CN cấp) hoặc Chứng nhận Doanh nghiệp Công nghệ Thông tin (CNTT) từ Bộ TT&TT giúp tăng tính thuyết phục của hồ sơ, đặc biệt trong quá trình thanh tra, kiểm tra.

b. Không tách bạch Thu nhập được Ưu đãi

Đây là lỗi phổ biến nhất và nghiêm trọng nhất. Theo quy định, doanh nghiệp phải tính toán riêng thu nhập từ hoạt động sản xuất phần mềm được ưu đãi và thu nhập từ các hoạt động kinh doanh khác (như dịch vụ tư vấn, bán thiết bị, thương mại) để áp dụng các mức thuế suất khác nhau.

- Rủi ro: Khi hồ sơ không tách riêng doanh thu, chi phí, hoặc chi phí chung không được phân bổ hợp lý, cơ quan thuế có thể từ chối áp dụng ưu đãi cho toàn bộ hoặc phần lớn thu nhập, dẫn đến truy thu thuế TNDN theo thuế suất thông thường (20%).

Kinh nghiệm Kế toán Trưởng:

- Rà soát và Tách bạch Kế toán: Trước khi nộp hồ sơ quyết toán, doanh nghiệp cần rà soát lại toàn bộ cấu trúc doanh thu và chi phí, đảm bảo tách riêng thu nhập chịu thuế TNDN ưu đãi và thu nhập chịu thuế suất thông thường. Cần lập các Phụ lục Giải trình chi tiết về cơ sở phân bổ chi phí chung.

- Quản lý Chứng nhận: Nếu đã có chứng nhận DN KH&CN hoặc Chứng nhận DN CNTT, phải đảm bảo gia hạn và cập nhật chứng nhận khi có thay đổi mô hình hoạt động để duy trì tính hợp lệ của hồ sơ.

Để hiểu rõ hơn về cách phân biệt thu nhập được ưu đãi, xây dựng hồ sơ chuẩn mực và bảo vệ ưu đãi thuế cho doanh nghiệp phần mềm của bạn, hãy tham khảo bài viết chi tiết từ chuyên gia:

Tìm hiểu ngay: Doanh nghiệp Sản xuất Phần mềm được Ưu đãi Thuế như thế nào? https://1ketoan.com/2024/06/11/doanh-nghiep-san-xuat-phan-mem-duoc-uu-dai-thue-nhu-the-nao/

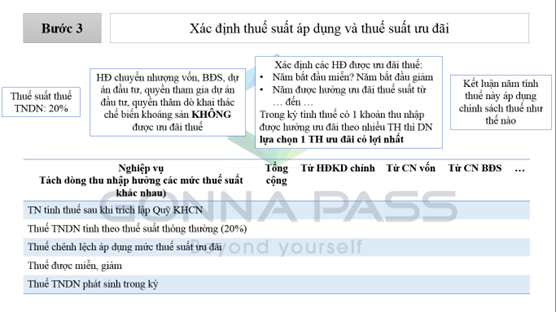

7. Phân bổ thuế thu nhập doanh nghiệp trong trường hợp nào? Cách tính thuế ra sao?

Các trường hợp được phân bổ thuế thu nhập doanh nghiệp, căn cứ khoản 1 Điều 17 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh nghiệp

1. Các trường hợp được phân bổ:

a) Hoạt động kinh doanh xổ số điện toán;

b) Hoạt động chuyển nhượng bất động sản;

c) Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất;

d) Nhà máy thủy điện nằm trên nhiều tỉnh.

…

Theo khoản 2 Điều 17 Thông tư 80/2021/TT-BTC quy định phương pháp phân bổ thuế thu nhập doanh nghiệp được thực hiện như sau:

(Nguồn Gonna Pass)

8. Kết luận

Việc làm việc với cơ quan thuế không hề khó nếu doanh nghiệp hiểu đúng bản chất “sản xuất phần mềm” và chuẩn bị hồ sơ ngay từ đầu.

Một kế toán trưởng có kinh nghiệm luôn coi trọng ba yếu tố: hồ sơ – minh bạch – nhất quán.

Khi đó, ưu đãi thuế không chỉ là quyền lợi, mà còn là lợi thế cạnh tranh bền vững cho doanh nghiệp công nghệ.

Nếu doanh nghiệp bạn đang gặp khó khăn khi xác định hoạt động sản xuất phần mềm, phân bổ chi phí, hoặc cần hỗ trợ chuyên nghiệp để chuẩn bị bộ hồ sơ ưu đãi thuế TNDN và GTGT theo đúng yêu cầu của cơ quan thuế.

Chúng tôi sẽ tư vấn và đồng hành cùng doanh nghiệp trong suốt quá trình rà soát, chuẩn bị và giải trình hồ sơ, giúp bạn bảo vệ tối đa ưu đãi thuế và giảm thiểu rủi ro thanh kiểm tra.

Liên hệ 1ketoan.com ngay hôm nay để nhận tư vấn chuyên sâu: https://1ketoan.com/lien-he/