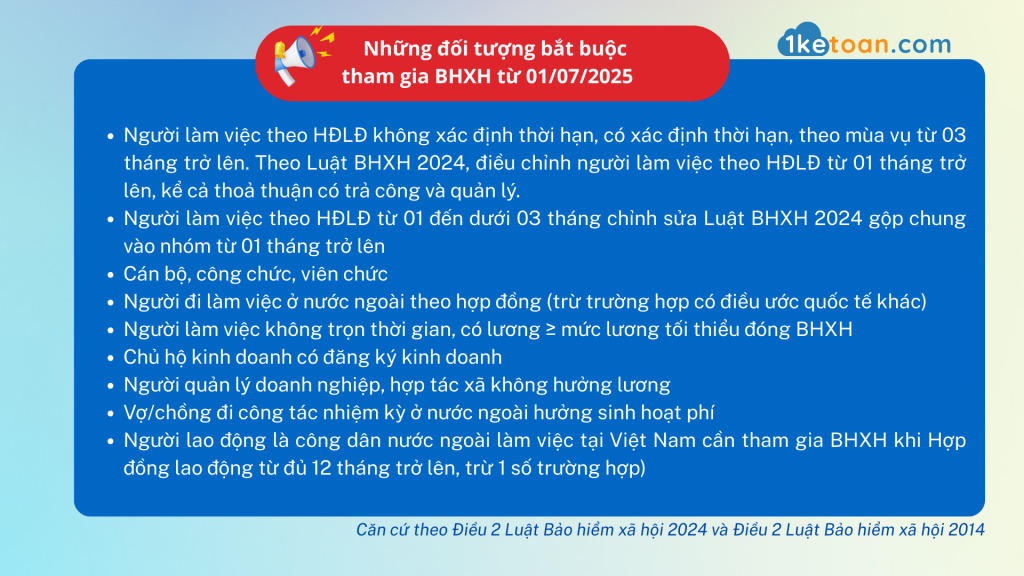

1. Những đối tượng bắt buộc tham gia BHXH từ 01/07/2025

Căn cứ theo Điều 2 Luật Bảo hiểm xã hội 2024 và Điều 2 Luật Bảo hiểm xã hội 2014 thì các đối tượng tham gia BHXH bắt buộc từ ngày 01/7/2025 đã được mở rộng ra nhiều đối tượng.

Chi tiết tại:

2. Những câu hỏi thường gặp đối với luật BHXH mới

2.1. Quy định mức lương tham chiếu đóng BHXH từ 01/07/2025 thế nào?

Căn cứ khoản 1 Điều 7 Luật Bảo hiểm xã hội 2024 quy định về mức tham chiếu như sau:

Mức tham chiếu

1. Mức tham chiếu là mức tiền do Chính phủ quyết định dùng để tính mức đóng, mức hưởng một số chế độ bảo hiểm xã hội quy định trong Luật này.

Theo đó, mức tham chiếu là mức tiền do Chính phủ quyết định dùng để tính mức đóng, mức hưởng một số chế độ bảo hiểm xã hội quy định trong Luật Bảo hiểm xã hội 2024.

Hiện tại vẫn chưa có quy định nào hướng dẫn về việc bãi bỏ mức lương cơ sở, thay bằng bảng lương mới. Do đó, mức lương cơ sở hiện tại vẫn là 2.340.000 đồng/tháng (Điều 3 Nghị định 73/2024/NĐ-CP).

Điều này cũng có nghĩa là từ ngày 1/7/2025 mức tham chiếu làm căn cứ đóng BHXH bắt buộc thấp nhất là 2.340.000 đồng.

2.2. Người lao động đã tham gia bảo hiểm xã hội ở một công ty, công ty thứ hai có cần đóng bảo hiểm xã hội không?

Khoản 1 Điều 42 Quyết định 595/QĐ-BHXH quy định quản lý đối tượng đóng bảo hiểm xã hội như sau:

Người lao động đồng thời có từ 2 hợp đồng lao động trở lên với nhiều đơn vị khác nhau thì đóng bảo hiểm xã hội, bảo hiểm thất nghiệp theo hợp đồng lao động giao kết đầu tiên; đóng bảo hiểm y tế theo hợp đồng lao động có mức tiền lương cao nhất; đóng bảo hiểm tai nạn lao động, bệnh nghề nghiệp theo từng hợp đồng lao động.

Như vậy, người lao động đồng thời có từ 2 hợp đồng lao động trở lên thì đóng BHXH, bảo hiểm thất nghiệp theo hợp đồng lao động giao kết đầu tiên.

2.3. Người lao động làm việc không trọn thời gian đóng BHXH bắt buộc từ ngày 01/7/2025 như thế nào?

Theo khoản 1 Điều 2 Luật Bảo hiểm xã hội 2024: “Đối tượng làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng trở lên làm việc không trọn thời gian, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thuộc đối tượng tham gia BHXH”.

Tại Điều 33 Luật Bảo hiểm xã hội 2024 quy định mức đóng và phương thức đóng của người lao động làm việc không trọn thời gian quy định như sau:

– Mức đóng hằng tháng bằng 8% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất;

– Đóng cho cơ quan bảo hiểm xã hội theo phương thức đóng hằng tháng.

2.4. Chủ hộ kinh doanh phải đóng BHXH bắt buộc không? Nếu có thì mức và tỷ lệ như thế nào?

Theo khoản 1 Điều 2 Luật Bảo hiểm xã hội 2024 thì từ 01/7/2025, chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh tham gia theo quy định của Chính phủ thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc.

| Loại hộ kinh doanh | Thời điểm áp dụng | Bắt buộc BHXH? | Mức đóng (tối thiểu) |

| Hộ kinh doanh kê khai | Từ 01/07/2025 | ✅ Có | 29,5% × mức tham chiếu (gồm cả BHYT) |

| Hộ kinh doanh khoán (trong tuổi lao động) | Từ 01/07/2029 | ✅ Có | Như trên |

| Ngoài độ tuổi lao động | – | ❌ Không | Không áp dụng |

📌 Lưu ý: Mức lương tham chiếu chính là lương cơ sở hiện hành.

2.5. Mức đóng BHXH của người quản lý doanh nghiệp không hưởng lương từ ngày 1/7/2025?

Theo tiểu mục 1.3 Mục 1 Phần I Công văn 351/BHXH-QLT năm 2025, BHXH khu vực XXXIII hướng dẫn mức đóng BHXH của người quản lý doanh nghiệp không hưởng lương như sau:

Tỷ lệ đóng: Bằng 29,5% trên mức tiền lương tháng làm căn cứ đóng, bao gồm:

– Quỹ hưu trí và tử tuất: 22%.

– Quỹ ốm đau và thai sản: 3%.

– Quỹ BHYT: 4,5%.

Phương thức đóng: Đóng hằng tháng, 03 tháng một lần hoặc 06 tháng một lần.

2.6. Tỷ lệ đóng BHXH bắt buộc của người lao động nước ngoài hiện nay là bao nhiêu?

Theo quy định tại Điều 3 Luật Việc làm 2013 và Điều 43 Luật Việc làm 2013, đối tượng áp dụng để được hưởng trợ cấp thất nghiệp là người lao động công dân Việt Nam từ đủ 15 tuổi trở lên có tham gia bảo hiểm thất nghiệp. Do đó, người lao động là người nước ngoài sẽ không thuộc đối tượng được tham gia bảo hiểm thất nghiệp.

Tỷ lệ đóng BHXH bắt buộc của người lao động nước ngoài hiện nay được quy định tại:

– Khoản 1 Điều 12 Nghị định 143/2018/NĐ-CP

– Điều 18 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017

– Điều 4 Nghị định 58/2020/NĐ-CP

– Và tại điểm b khoản 1 Điều 4 Nghị định 58/2020/NĐ-CP, doanh nghiệp được áp dụng mức đóng BHTNLĐ-BNN là 0,3% nếu doanh nghiệp hoạt động trong các ngành nghề có nguy cơ cao về tai nạn lao động, bệnh nghề nghiệp và phải đảm bảo các điều kiện sau:

– Không bị xử phạt vi phạm hành chính bằng hình thức phạt tiền, không bị truy cứu trách nhiệm hình sự về hành vi vi phạm pháp luật về an toàn, vệ sinh lao động và bảo hiểm xã hội trong vòng 03 năm tính đến thời điểm đề xuất;

– Thực hiện việc báo cáo định kỳ tai nạn lao động và báo cáo về an toàn, vệ sinh lao động chính xác, đầy đủ, đúng thời hạn trong 03 năm liền kề trước năm đề xuất;

– Tần suất tai nạn lao động của năm liền kề trước năm đề xuất phải giảm từ 15% trở lên so với tần suất tai nạn lao động trung bình của 03 năm liền kề trước năm đề xuất hoặc không để xảy ra tai nạn lao động tính từ 03 năm liền kề trước năm đề xuất.

Như vậy, tỷ lệ đóng BHXH bắt buộc mà hằng tháng người lao động nước ngoài và người sử dụng lao động sẽ đóng như sau:

| CĂN CỨ ĐÓNG | PHƯƠNG THỨC ĐÓNG | người lao động | người sử dụng lao động | Tổng cộng (%) | |||||||

| HT, TT | OĐ, TS | BHTN | BHYT | HT, TT | OĐ, TS | BHTN | BHTNLĐ BNN | BHYT | |||

| Tiền lương tháng | Hàng tháng | 8 | 1,5 | 14 | 3 | 0,5 | 3 | 30,0 | |||

4. Kết luận

Luật BHXH 2025 mở rộng đối tượng, tăng cường minh bạch và siết chặt nghĩa vụ đóng bảo hiểm xã hội.

Việc doanh nghiệp và hộ kinh doanh chủ động rà soát – đăng ký – thực hiện đúng sẽ giúp:

✅ Tránh rủi ro truy thu hoặc xử phạt

✅ Bảo vệ quyền lợi người lao động

✅ Duy trì uy tín và tuân thủ pháp luật

📌 Cần hỗ trợ khai báo BHXH, phần mềm hoặc dịch vụ trọn gói?

Liên hệ với chúng tôi tại 1ketoan.com hoặc hotline 088 800 5630 để được tư vấn nhanh chóng.